เป็นเรื่องเป็นราวที่หลายคนติดตามแบบไม่ได้นอน สำหรับเรื่องของนักแสดงหนุ่ม แน็ก ชาลี และ กามิน ติ๊กต่อกเกอร์สาวชื่อดังชาวเกาหลีใต้ กับกรณีเรื่องความสัมพันธ์ จนลุกลามไปถึงเรื่องการทำงาน เงินค่าตัว และเงินภาษี

ในวันที่ 11 ก.ย.67 พี่ปู ผู้จัดการของ แน็ก ชาลี ได้โพสต์อินสตาแกรมและติ๊กต่อก ถึงดราม่า แน็ก ชาลี กับ กามิน โดยระบุข้อความเอาไว้ดังต่อไปนี้

"เนื่องจากมีนักข่าวโทรมาถามข้อมูลเกี่ยวกับ แน็ก และ กามิน จำนวนมาก ซึ่งปูเองก็รู้สึกเสียใจกับสถานการณ์ที่เกิดขึ้นจากการยุติความสัมพันธ์ของทั้งคู่ในตอนนี้

เพราะตลอดเวลาที่ผ่านมาน้องทั้งคู่อยู่ในความดูแลของปู ปูก็ยังคงรักและหวังดีกับน้องทั้งคู่เสมอมา และในที่นี้ปูขอพูดเรื่องที่เกี่ยวข้องกับการทำงานของทั้งคู่ที่ปูรับผิดชอบนะคะ

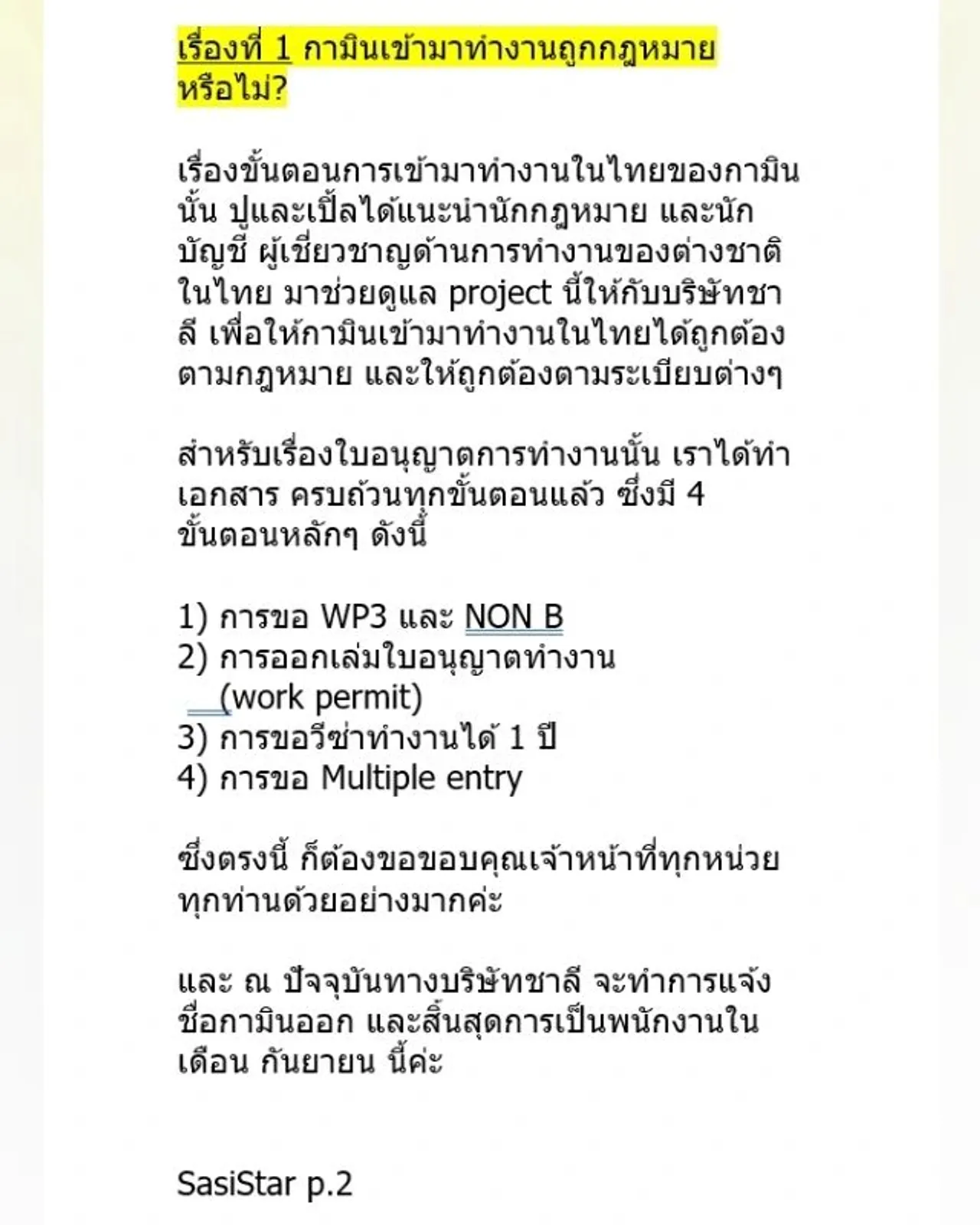

เรื่องที่ 1 กามิน เข้ามาทำงานถูกกฎหมายหรือไม่?

เรื่องขั้นตอนการเข้ามาทำงานในไทยของ กามิน นั้น ปูและเปิ้ลได้แนะนำนักกฎหมาย และนักบัญชี ผู้เชี่ยวชาญด้านการทำงานของต่างชาติในไทย มาช่วยดูแล project นี้ให้กับบริษัทชาลี เพื่อให้ กามิน เข้ามาทำงานในไทยได้ถูกต้องตามกฎหมาย และให้ถูกต้องตามระเบียบต่างๆ สำหรับเรื่องใบอนุญาตการทำงานนั้น เราได้ทำเอกสารครบถ้วนทุกขั้นตอนแล้ว ซึ่งมี 4 ขั้นตอนหลักๆ ดังนี้

...

1) การขอ WP3 และ NON B

2) การออกเล่มใบอนุญาตทำงาน (work permit)

3) การขอวีซ่าทำงานได้ 1 ปี

4) การขอ Multiple entry ซึ่งตรงนี้ ก็ต้องขอขอบคุณเจ้าหน้าที่ทุกหน่วย ทุกท่านด้วยอย่างมากค่ะ และ ณ ปัจจุบันทางบริษัทชาลี จะทำการแจ้งชื่อ กามิน ออก และสิ้นสุดการเป็นพนักงานในเดือนกันยายนนี้ค่ะ

เรื่องที่ 2 การเสียภาษี ของกามิน ถูกต้องหรือไม่?

เรื่องภาษีและการหักค่าใช้จ่ายต่างๆ เราได้ตกลงและชี้แจงให้ แน็ก และ กามิน ทราบตั้งแต่ต้นและรายได้จากการทำงานของทั้ง กามิน และ ชาลี จะรับเงินผ่านบริษัทชาลี ตาม work permit

ในส่วนการเสียภาษีของ กามิน นั้น บริษัทชาลีได้หัก ณ ที่จ่ายสำหรับรายได้ กามิน ถูกต้องตามหลักการ “จ่ายเงินได้ ให้ชาวต่างชาติที่เข้ามาทำงานในไทย แต่อยู่ไม่ถึง 180 วัน” ถูกต้องตามระเบียบแล้วค่ะ

และนักบัญชีจะต้องมีหน้าที่ยื่นเรื่องดำเนินการที่สรรพากรให้ออกหนังสือรับรองการหัก ณ ที่จ่ายรับรองรายได้และการหักภาษีในไทยฉบับ ภาษาอังกฤษเพื่อส่งให้กามิน

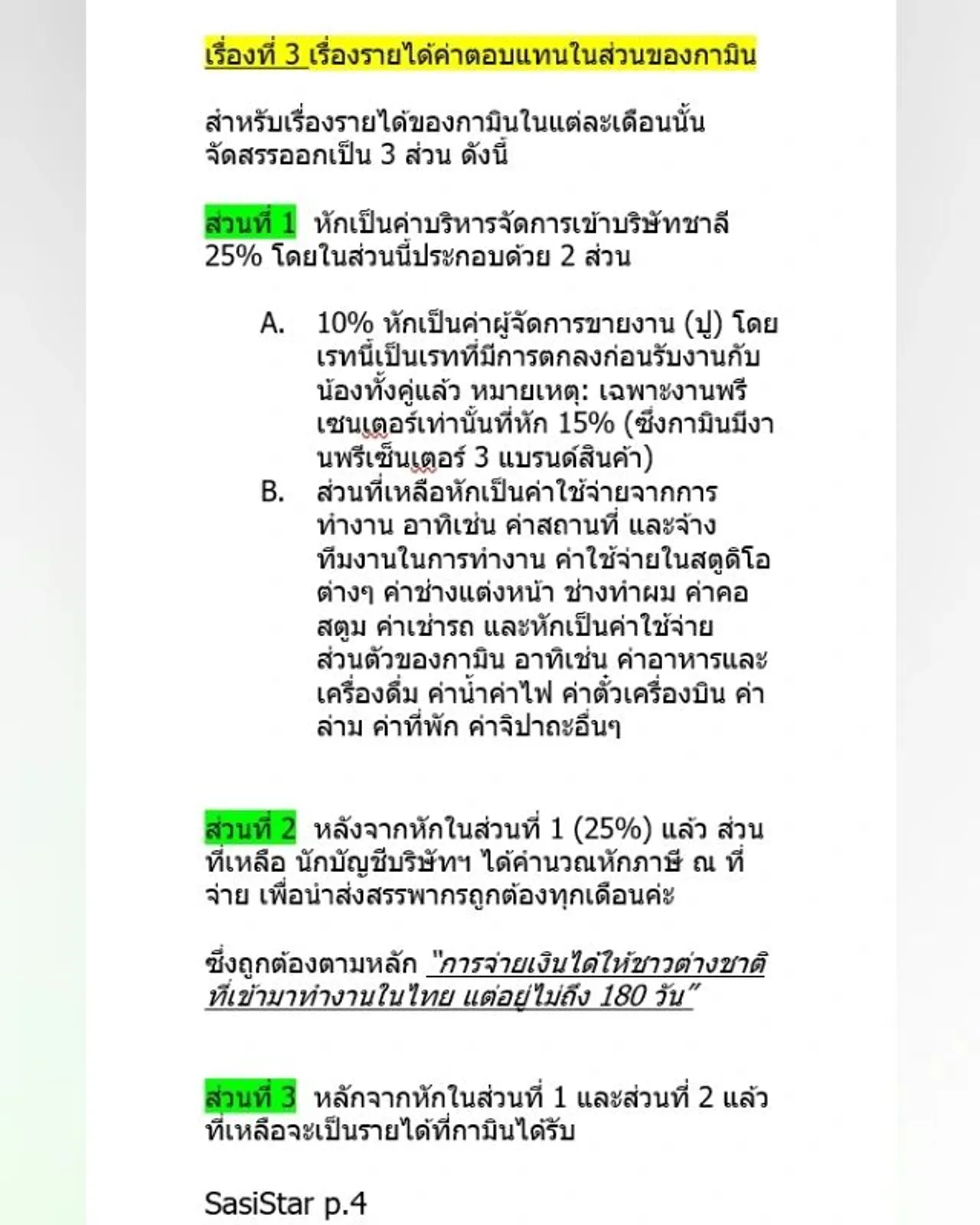

เรื่องที่ 3 เรื่องรายได้ค่าตอบแทนในส่วนของ กามิน

สำหรับเรื่องรายได้ของ กามิน ในแต่ละเดือนนั้น จัดสรรออกเป็น 3 ส่วน ดังนี้

ส่วนที่ 1 หักเป็นค่าบริหารจัดการเข้าบริษัทชาลี 25% โดยในส่วนนี้ประกอบด้วย 2 ส่วน

A. 10% หักเป็นค่าผู้จัดการขายงาน (ปู) โดยเรทนี้เป็นเรทที่มีการตกลงก่อนรับงานกับ น้องทั้งคู่แล้ว หมายเหตุ : เฉพาะงานพรีเซนเตอร์เท่านั้นที่หัก 15% (ซึ่งกามินมีงานพรีเซนเตอร์ 3 แบรนด์สินค้า)

B. ส่วนที่เหลือหักเป็นค่าใช้จ่ายจากการทำงาน อาทิเช่น ค่าสถานที่ และจ้าง ทีมงานในการทำงาน ค่าใช้จ่ายในสตูดิโอ ต่างๆ ค่าช่างแต่งหน้า ช่างทำผม ค่าคอสตูม ค่าเช่ารถ และหักเป็นค่าใช้จ่าย เครื่องดื่ม ค่าน้ำค่าไฟ ค่าตั๋วเครื่องบิน ค่าล่าม ค่าที่พัก ค่าจิปาถะอื่นๆ

ส่วนที่ 2 หลังจากหักในส่วนที่ 1 (25%) แล้ว ส่วนที่เหลือนักบัญชีบริษัทฯ ได้คำนวณหักภาษี ณ ที่จ่าย เพื่อนำส่งสรรพากรถูกต้องทุกเดือนค่ะ

ซึ่งถูกต้องตามหลัก “การจ่ายเงินได้ให้ชาวต่างชาติที่เข้ามาทำงานในไทย แต่อยู่ไม่ถึง 180 วัน”

ส่วนที่ 3 หลังจากหักในส่วนที่ 1 และส่วนที่ 2 แล้ว ที่เหลือจะเป็นรายได้ที่ กามิน ได้รับ

เรื่องที่ 4 เรื่องสัญญาของลูกค้าพรีเซนเตอร์งานคู่ทั้งหมดของแน็กและกามิน สัญญาทุกตัวได้หมดตามระยะเวลาของสัญญา น้องทั้งคู่ไม่ได้มีใครเสียค่าปรับใดๆ ค่ะ

สุดท้ายนี้ อยากให้กำลังใจกับทุกฝ่าย ให้เราทุกคนผ่านเรื่องนี้กันไปได้ กอดทุกคนนะคะ ขอบคุณค่ะ"

...

...