DELTA เสี่ยงถล่มตลาดหุ้นซ้ำ คาดไตรมาส 4 กำไรชะลอ หุ้นแพงเกินพื้นฐาน อาจถูกเทขาย

Date Time: 13 ม.ค. 2568 14:06 น.

“Summary“

- หุ้น DELTA เสี่ยงโดนเทขาย หลังกำไรไตรมาสที่ 4 อาจชะลอตัว โดยนักวิเคาะห์ให้ราคาที่เหมาะสม 98 บาท และอาจมีผลกระทบสูงต่อดัชนีตลาดหุ้นไทย นักวิเคราะห์แนะนำ “ขาย” เนื่องจากราคาหุ้นสะท้อนมูลค่าที่เกินจริง.

Latest

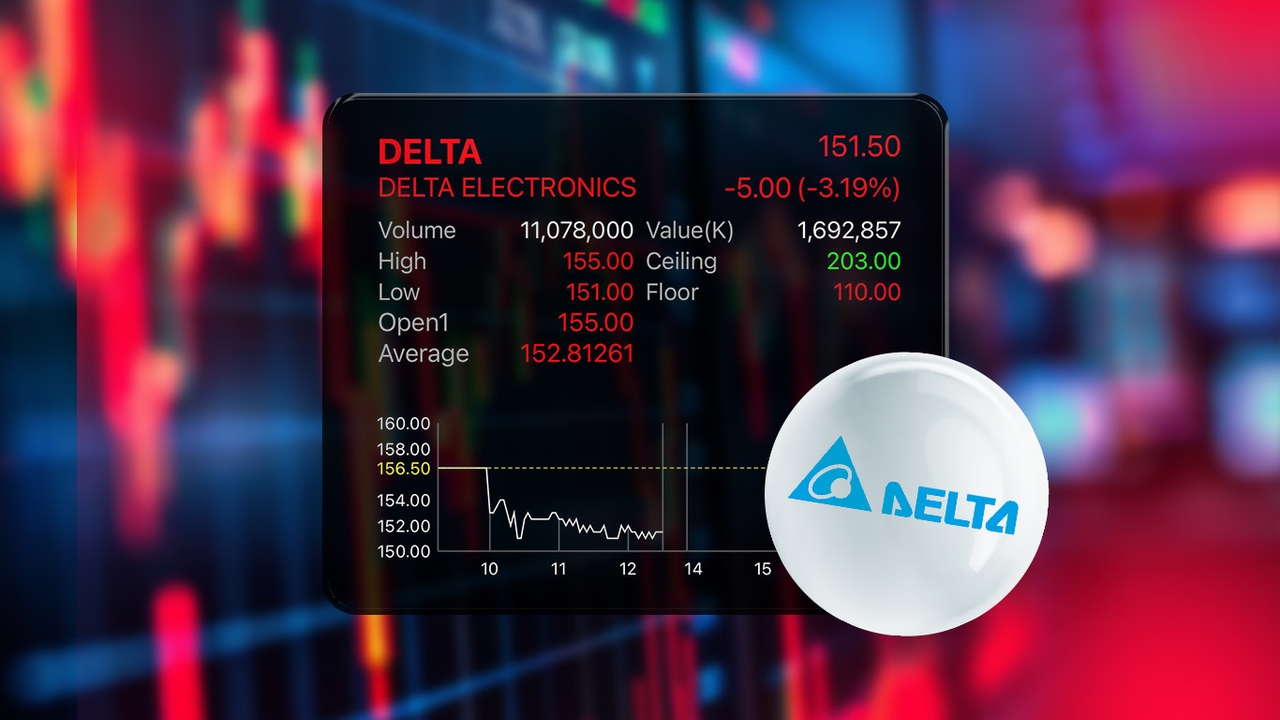

หุ้น DELTA หรือ บริษัทเดลต้า อีเลคโทรนิคส์ (ประเทศไทย) จำกัด (มหาชน) เป็นหุ้นหนึ่งที่มีอิทธิพลสูงมากกับดัชนีตลาดหุ้นไทย ด้วยมูลค่าของบริษัทตามราคาตลาดที่สูงกว่า 1.9 ล้านล้านบาท ทำให้ราคาหุ้นขึ้นหรือลงนั้นมีผลกระทบกับตลาดหุ้นทันที

ทั้งนี้จากการวิเคราะห์ของนักวิเคราะห์ได้ เปิดเผยว่า ราคาหุ้นของ DELTA ขึ้นหรือลง 1 บาท จะมีผลต่อดัชนี 1.25 จุด โดยหุ้น DELTA อาจเป็นปัจจัยเสี่ยงรอบใหม่ เมื่อแนวโน้มกำไรของหุ้น DELTA อาจเติบโตชะลอลง และราคาหุ้นในปัจจุบันแพงเกินพื้นฐานที่นักวิเคราะห์ให้ไว้ที่ 98 บาท ดังนั้นหากเกิดแรงเทขายขึ้นอาจส่งผลกระทบต่อดัชนีในภาพรวม

บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) เปิดเผยว่า บล.ประเมินการเติบโตของกำไร DELTA ในไตรมาสที่ 4 ของปี 2567 จะชะลอตัวลงเหลือ 5.2 พันล้านบาท ลดลงจากไตรมาสก่อน 16% และลดลงจากช่วงเดียวกันของปีก่อน 22% กำไรปกติที่ลดลงจากไตรมาสก่อน เพราะแรงกดดันจากค่าเงินบาทเมื่อเทียบกับดอลลาร์สหรัฐ และค่าใช้จ่ายที่ยังอยู่ในระดับสูง กำไรที่เติบโตเด่นจากปีก่อน มาจากรายได้ที่เติบโตเด่น

ทั้งนี้ ประเมินว่ารายได้ของ DELTA ในไตรมาสที่ 4 คาดที่ 4.3 หมื่นล้านบาท ลดลง 0% จากไตรมาสก่อน และเพิ่มขึ้น 14% จากปีก่อน จากคาดรายได้สกุลเงินดอลลาร์สหรัฐฯ ที่ 1.27 พันล้านดอลลาร์ เพิ่มขึ้น 4% จากไตรมาสก่อน เพิ่มขึ้น 24% จากปีก่อน จากสินค้า Data Center เติบโตเด่นเช่นเดิม

ขณะที่สินค้ากลุ่ม EV ยังฟื้นตัวจำกัด คาดทรงตัวจากไตรมาสก่อนจากการฟื้นตัวในตลาดยุโรปที่หนุนในช่วง 2 ไตรมาสหลังสุด เริ่มส่งสัญญาณชะลอตัวลง ขณะที่อัตรากำไรขั้นต้นคาดที่ 26.0% แรงกดดันหลักมาจากค่าเงินบาทที่แข็งค่า 4% จากไตรมาสก่อน ส่วนเมื่อเทียบกับปีก่อนแล้วนั้น ได้ประโยชน์จาก Product mix ที่ดีขึ้นจากยอดขาย Data Center ที่กำไรสูงมีสัดส่วนเพิ่มขึ้น

ส่วนปี 2568 กำไรปกติเติบโต 17% จากปีก่อน หากกำไรปกติไตรมาสที่ 4 ของปี 2567 ออกมาตามคาดจะคิดเป็น 99% ของประมาณการกำไรปกติทั้งปี 2567 ของเราที่ 2.1 หมื่นล้านบาท เพิ่มขึ้น 24.1% จากปีก่อน เราคงประมาณการปี 2568 คาดกำไรปกติที่ 2.5 หมื่นล้านบาท เพิ่มขึ้น 17% จากปีก่อน การเติบโตที่ลดลงมาจากฐานกำไรที่สูงขึ้นทำให้ยากที่จะโตเด่นระดับเท่าเดิม

สมมุติฐานสำคัญของเราในปีนี้ ได้แก่

1 DELTA เติบโตรายได้สกุลดอลลาร์สหรัฐฯ ที่ 14% จากปีก่อน ใกล้เคียงกับกรอบ Guidance เบื้องต้นของบริษัทฯ ที่ 12%-15% จากช่วงเดียวกันของปีก่อน

2 กำไรขั้นต้นของ DELTA ในปี 2568 ทำได้ที่ 25.1% หรือรักษาระดับที่สูงในปี 2567 ได้ต่อเนื่อง

3. บล.หยวนต้าได้ปรับปรุงสมมติฐานภาษีจ่ายให้สูงขึ้นเป็น 15% เทียบกับสมมติฐานอัตราภาษีจ่าย 10% ก่อนหน้า แต่ใส่สมมติฐานให้ DELTA ได้รับการชดเชยบางส่วนกลับมาจากภาครัฐในรูปแบบรายได้อื่นๆ หรือสุทธิแล้วปีแรกผลกระทบเพิ่มจาก 6% ในปี 2567 เป็น 10% (อัตราภาษีจ่าย 15% หักส่วนชดเชยแล้ว สมมติให้ net ที่ 10%)

มูลค่าพื้นฐานแค่ 98 บาท

อย่างไรก็ตาม บล.ประเมินว่า หาก DELTA ไม่ได้ส่วนชดเชยกลับมาภายในปี 2568 ประมาณการของเราจะมี Downside Risk ราว 5.6% คงคำแนะนำ “ขาย” อิงราคาเหมาะสมที่ 98.00 บาทต่อหุ้น เราคงราคาเหมาะสม ณ สิ้นปี 2025 ที่ 98.00 บาทต่อหุ้น อิง PER 49.0x หรือ สูงกว่าคาเฉลี่น 0.25 เท่า

เราคงคำแนะนำ “ขาย” แนวโน้มกำไรไตรมาสที่ 4 ของปี 2567 ที่แข็งแกร่งแต่อยู่ในคาดการณ์ของเราแล้ว ขณะที่ราคาหุ้นปัจจุบันซื้อขายบน PER 25 ที่ 78x เทียบกับการเติบโตที่เริ่มชะลอตัวจากฐานสูงและสภาวะตลาดทุนที่ผันผวนสูงจากความกังวลสงครามการค้าที่อาจรุนแรงขึ้น ทำให้เราประเมินว่าราคาหุ้นปัจจุบันแพงเกินไป