จับตาศาลอ่านคำพิพากษา ประมูลรถไฟฟ้าสายสีส้ม หาก BEM ชนะจะรับประโยชน์ในระยะยาว

Date Time: 11 มิ.ย. 2567 15:03 น.

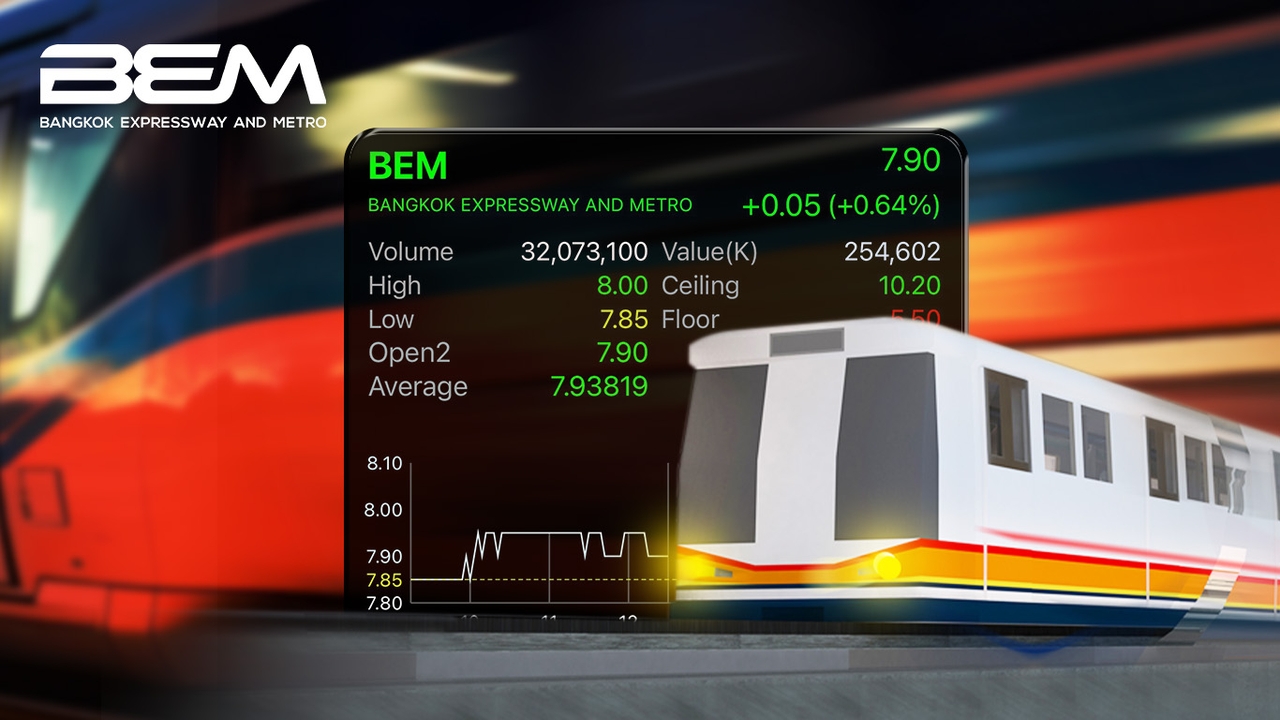

“Summary“

- จับตาศาลอ่านคำพิพากษาสีส้ม ในวันพรุ่งนี้ (12 มิ.ย.) หาก BEM ชนะจะได้รับประโยชน์ด้านการเติบโตในระยะยาว

Latest

ใกล้ได้ข้อยุติแล้วสำหรับประเด็นความขัดแย้งในการประมูลงานโครงการก่อสร้างรถไฟฟ้าสายสีส้ม ที่ บริษัท ระบบขนส่งมวลชนกรุงเทพ จำกัด (มหาชน) (BTSC) ได้ยื่น ยื่นฟ้องคณะกรรมการคัดเลือก ถึงความโปร่งใสในการประมูลงานก่อสร้าง โดยกินเวลาต่อสู้ยาวนานกว่า 4 ปี และเข้าใกล้ข้อยุติ และคาดว่าจะมีคำตัดสินใจเร็วๆ นี้ โดย BEM อาจเป็นผู้ที่ได้รับประโยชน์จากคำตัดสิน และหากการดำเนินการดังกล่าวไม่มีความผิดจะส่งผลให้ BEM จะได้รับประโยชน์อย่างมีนัยสำคัญต่อการตัดสินนี้

บล.เอเซีย พลัส เปิดเผยว่า มหากาพย์โครงการประมูลรถไฟฟ้าสายสีส้มที่ต่อสู้กันยาวนานกว่า 4 ปี ใกล้ได้ข้อยุติ วันพรุ่งนี้ (12 มิ.ย. 67) ศาลปกครองสูงสุดมีนัดอ่านคําพิพากษาคดีพิพาทโครงการก่อสร้างรถไฟฟ้าสายสีส้ม ที่ BTSC เป็นโจทย์ยื่นฟ้องคณะกรรมการคัดเลือกตาม มาตรา 36 แห่ง พ.ร.บ.การร่วมลงทุนระหว่างรัฐและเอกชน พ.ศ. 2562 ข้อหาการเปิดประมูลรถไฟฟ้าสายสีส้มรอบ 2 ไม่ชอบด้วยกฎหมาย เพราะมีการกําหนดหลักเกณฑ์ กีดกันการแข่งขันอย่างเป็นธรรม ถือเป็นคดีสุดท้ายที่ยังค้างคาอยู่ในศาล

หากศาลปกครองสูงสุดมีคําพิพากษาตามความเห็นของตุลาการผู้แถลงคดีสูงสุด ในวันที่ 11 เม.ย. 67 ที่ได้ให้ความเห็นว่าควรยกฟ้องตามคําพิพากษาศาล ปกครองกลาง ก็น่าจะทําให้ รฟม. สามารถเซ็นสัญญากับ BEM ในฐานะที่เป็นผู้เสนอ ผลตอบแทนสูงสุดให้กับภาครัฐได้ภายในปีนี้

ซึ่งการได้เข้าไปดําเนินการรถไฟฟ้าสายสีส้มของ BEM จะส่งผลบวกอย่างมีนัยสําคัญทั้งในเชิงความต่อเนื่องของรายได้ที่มี สัญญายาว 30 ปี และ SYNERGY ที่เกิดขึ้นจากความประหยัดต่อขนาดในการบริหารรถไฟฟ้าหลายเส้นทาง รวมถึงการส่งต่อผู้โดยสารให้กับรถไฟฟ้าสายสีน้ำเงินซึ่งเป็นรถไฟฟ้าเส้นทางหลักของ BEM ในปัจจุบัน โดยฝ่ายวิจัยประเมินมูลค่าเพิ่มจากโครงการรถไฟฟ้าสายสีส้มที่จะเกิดขึ้นกับ BEM เท่ากับ 2.00 บาท/หุ้น และได้รวมอยู่

ในราคาเหมาะสมของ BEM ที่ฝ่ายวิจัยประเมินไว้ที่ 11.00 บาทแล้ว นอกจากนี้ ผลบวกยังเกิดขึ้นกับ CK ในฐานะที่ CK จะเข้าไปรับงานก่อสร้างรถไฟฟ้าสายสีส้มตะวันตกพร้อมงานติดตั้งระบบและจัดหาขบวนรถ มูลค่า 1.09 แสนล้านบาท ต่อจาก BEM อีกด้วย โดยฝ่ายวิจัยประเมินราคาเหมาะสมของ CK ด้วยวิธี SUM OF THE PART ให้ราคาเหมาะสมที่ 27.00 บาท

บล.หยวนต้า (ประเทศไทย) เปิดเผยว่า BEM ได้จัดการประชุมนักวิเคราะห์ช่วงปลายสัปดาห์ที่ผ่านมา สรุปประเด็นสําคัญได้ดังนี้ 1) จํานวนผู้ใช้รถไฟฟ้าสายสีน้ำเงินเฉลี่ย ไตรมาสที่ 1 ที่ 4.3 แสนเที่ยว/วัน เพิ่มขึ้น 13.0% จากปีก่อน ได้รับแรงหนุนจากการ เปิดให้บริการรถไฟฟ้าสายใหม่ เช่น รถไฟฟ้าสายสีเหลืองและสีชมพูที่ช่วย Feed In ผู้โดยสารให้กับ รฟฟ. สายสีน้ำเงิน วันธรรมดาเฉลี่ยสูงถึง 5.6 แสนเที่ยว/วัน ในเดือน ก.พ. 2567 ส่วนจํานวนผู้ใช้ทางด่วนเฉลี่ยไตรมาสที่ 1 ของปี 67 ที่ 1.1 ที่ ล้านเที่ยว/วัน ทรงตัวจากปีก่อน เป็นผลมาจากจํานวนวันหยุดและวันจัดงาน Motorshow ที่น้อยกว่าในปีก่อน

2) ขั้นตอนการประมูลโครงการรถไฟฟ้า สายสีส้มตะวันตกเหลือเพียงการตัดสินของศาลปกครองสูงสุดในคดีที่ บมจ.ระบบขนส่งมวลชนกรุงเทพ (BTSC) ยื่นฟ้องคณะกรรมการคัดเลือก โดยบริษัทประเมินเบื้องต้นจะเห็น ความชัดเจนภายในไตรมาสที่ 3 ก่อนนําเข้า ครม. โดยไม่ต้องทําการประมูลใหม่ ทั้งนี้ BEM เป็นผู้ชนะการประมูลล่าสุด

3) โครงการ รฟฟ.สายสีม่วงใต้อยู่ระหว่างการก่อสร้างและรอการเจรจาระหว่างรัฐและเอกชนในการหาผู้เดินรถ โดยบริษัทยังมั่นใจว่าจะได้เป็นผู้ให้บริการรายเดียวของสาย

4) กทพ.กําลังประเมิน EIA รอบแรกของโครงการทางด่วน Double Deck เบื้องต้นอยู่ระหว่างการเจรจากับรัฐ ซึ่งอาจออกมาเป็นรูปแบบของการลดค่าทางด่วนและลงทุนในโครงการทางด่วน Double Deck เพื่อแลกกับการต่ออายุสัญญาสัมปทาน

คาดกําไรปกติไตรมาสที่ 2 ทําจุดสูงสุดใหม่เป็นประวัติการณ์

เบื้องต้นคาดผลประกอบการไตรมาสที่ 2 ทําจุดสูงใหม่ในประวัติการณ์จาก 1) จำนวนผู้ใช้รถไฟฟ้าที่ยังเติบโตขึ้น ต่อเนื่องหลังการเปิดให้บริการรถไฟฟ้าสายสีน้ำเงินแบบเต็มวง เดือน เม.ย. 2567 รายงานเฉลี่ยที่ 3.8 แสน ราย/วัน เพิ่มขึ้น 15.6%จากปีก้่อน และ 2) เงินปันผลรับจาก TTW และ CKP

อย่างไรก็ตาม บล.หยวนต้า ได้มีการปรับประมาณการของเราไม่ได้ส่งผลกระทบอย่างมีนัยสำคัญต่อคาดการณ์กระแสเงินสดในระยะยาว รวม ไปถึง Premium ที่เราให้จาก Yuanta ESG Rating ทําให้คงราคาเหมาะสมที่ 9.80 บาท/หุ้น เรายังชอบและคงคำแนะนำ “ซื้อ” สําหรับ BEM จาก 1) กำไรปกติไตรมาสที่ 2 ที่มีโอกาสทำจุดสูงสุดใหม่ในประวัติการณ์

หนุนจาก ทั้งการเติบโตของ Traffic ทางด่วนและรถไฟฟ้าสายสีน้ำเงิน และเงินปันผลรับจาก TTW และ CKP และ 2) โครงการรถไฟฟ้าสายสีส้มตะวันตกที่คาดจะเห็นผลคำตัดสินของศาลปกครองสูงสุดและบรรจุเข้า ครม.ภายในไตรมาสหน้า ซึ่งเป็น Upside Risk สําคัญของ BEM ที่ยังไม่ได้รวมไว้ในประมาณการ เบื้องต้นเรา ประเมินจะคิดเป็น Upside Risk ที่ระดับ 1.50-2.00 บาท/หุ้น

นอกจากนี้ BEM ยังมีอีกสองโครงการที่เป็น Upside แก่บริษัท ได้แก่ 1) โครงการทางด่วน Double Deck อยู่ ระหว่างการศึกษาโดยรัฐบาลและประเมิน EIA โดย กทพ. และ (2) รถไฟฟ้าสายสีม่วงใต้คาดการเจรจา ระหว่างรัฐและเอกชนเพื่อหาผู้เดินรถ