โควิดจบ แต่หนี้ยังไม่หมด เครดิตบูโร เผยลูกหนี้ 2.2 ล้านราย มูลหนี้ 2 แสนล้านบาท รอสะสาง

Date Time: 21 มี.ค. 2568 13:23 น.

“Summary“

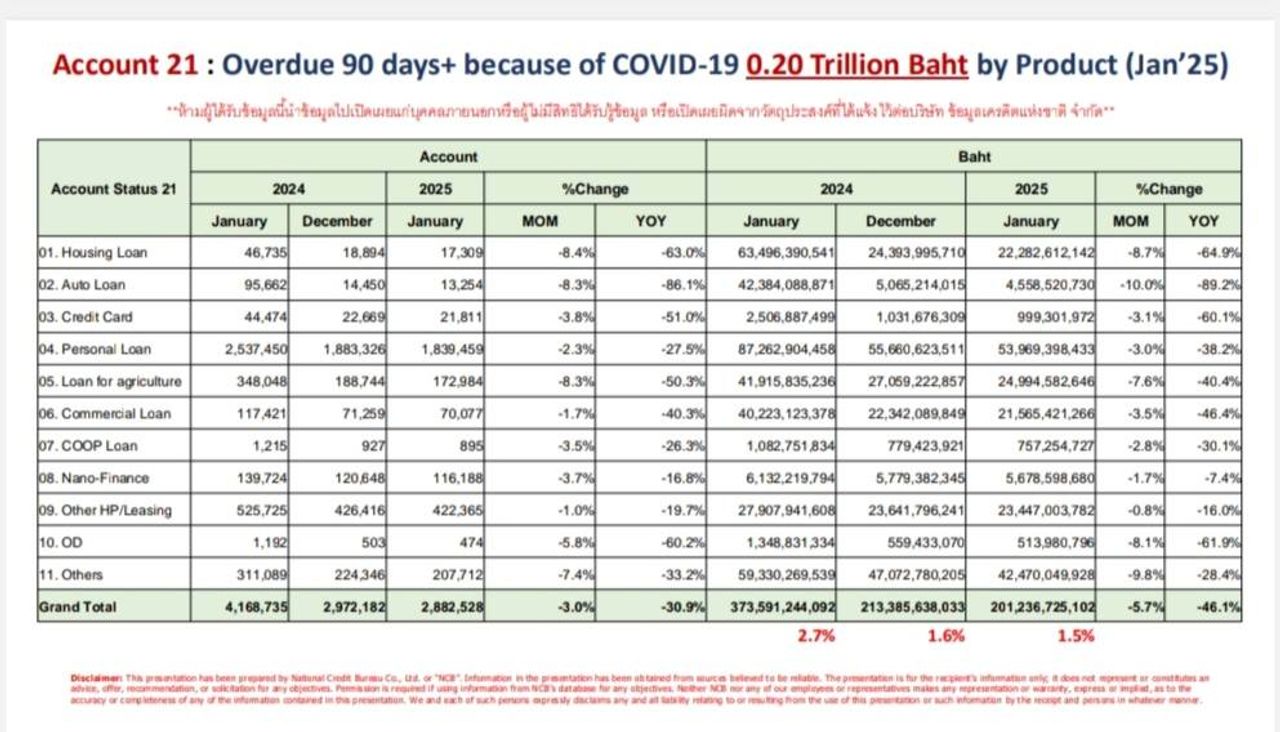

- หนี้เสียที่เกิดจาก covid-19 หรือ NPLs รหัส 21 ลูกหนี้กลุ่มนี้เมื่อปี 2562 ก่อนโรคระบาด จ่ายหนี้ได้ทุกบัญชีเป็นเวลาอย่างน้อย 12 เดือนติดต่อกัน ระดับเกรด A แต่ประสบปัญหาหมดแรง หมดลม หมดเงิน กลุ่มนี้มีอยู่ 2.2 ล้านลูกหนี้ 2.9 ล้านบัญชี ยอดหนี้คงค้าง 2 แสนล้านบาท

บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ซึ่งเป็นหน่วยงานที่มีข้อมูล “ลูกหนี้” อัปเดตและสมบูรณ์ที่สุดแห่งหนึ่งในประเทศ และสถาบันการเงินต่างๆ ใช้เป็นข้อมูลพื้นฐานในการพิจารณา “เครดิตสกอริ่ง” พิจารณาการให้สินเชื่อ

ท่ามกลางไอเดียเรื่อง “ซื้อหนี้ประชาชนจากแบงก์” มาดำเนินการแก้หนี้ครัวเรือนของอดีตนายกรัฐมนตรี “ทักษิณ ชินวัตร” มาสู่การให้ข้อมูลจากนักวิชาการ สถาบันการเงิน และผู้คนจำนวนมากในสังคม เรื่อง “ซื้อหนี้ประชาชน” ไม่ว่าจะเป็นคำถามว่า ทำอย่างไร ทำแล้วได้อะไร แก้ปัญหาตรงจุดหรือไม่ สร้าง Moral Hazard หรือสภาวะส่งเสริมให้คนกล้าเสี่ยงกล้ากู้เพิ่มโดยไม่ห่วงผลกระทบภายหลังหรือไม่ คำถามเหล่านี้ยังต้องมีการกล่าวถึงและคิดอย่างถ้วนถี่ไปอีกสักระยะ เพราะเรื่องหนี้ครัวเรือน เป็นปัญหาเรื้อรังฉุดรั้งโครงสร้างเศรษฐกิจไทยในหลายปีที่ผ่านมา

ในฟากฝั่งของ “สุรพล โอภาสเสถียร” ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ได้เสนอมุมมองอีกด้านกรณี “หนี้ของผู้ประกอบการที่ได้รับผลกระทบจากโควิด” และแม้โควิดจะหายไปหลายปี แต่หนี้สินที่เกิดขึ้นยังไม่ได้รับการชำระสะสาง

กระทุ้งแก้ปมหนี้ 2.2 ล้านราย มูลหนี้ 2 แสนล้านบาท

สุรพล โพสต์เฟซบุ๊ก เล่าว่า สถานะอันอ่อนแอของภาระหนี้สินที่ผู้คนกำลังแบกเป็นภาระในการเดินทางไปสู่อนาคตที่ยังไม่มีความแน่นอนในปี 2568 และขอนำเสนอข้อมูลที่สำคัญ 3 ส่วน

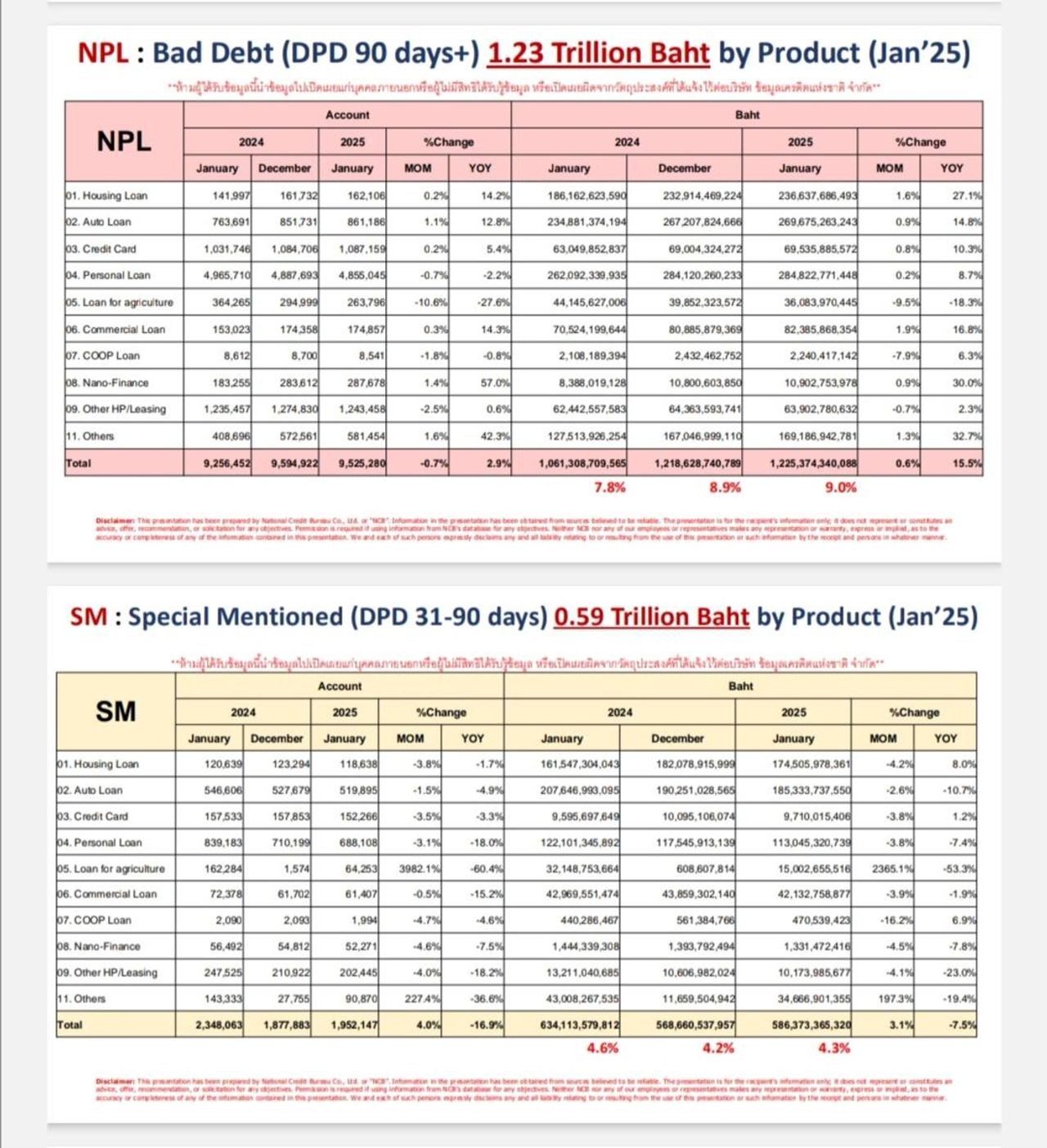

1. หนี้เสีย หรือหนี้ NPLs จำนวน 1.22 ล้านล้านบาท (ณ สิ้นเดือน ม.ค. 2568) มีลักษณะการค่อยๆ เพิ่มมาต่อเนื่องตั้งแต่ไตรมาส 4 ปี 2565 อันเป็นช่วงเวลาสิ้นสุดการระบาด Covid-19 แบ่งเป็น

- 2.7 แสนล้านบาท คือ สินเชื่อรถยนต์

- 2.8 แสนล้านบาท คือ สินเชื่อส่วนบุคคล

- 2.4 แสนล้านบาท คือ สินเชื่อบ้าน

อย่างไรก็ตาม ลักษณะ MoM (เทียบระหว่างเดือนต่อเดือน) เติบโตเพียง 0.6% เราอาจเทียบกับปี 2567 ไม่ได้ เพราะใคร ๆ ก็ทราบว่า 2 ไตรมาสแรกปีที่แล้ว เต็มไปด้วยปัญหามากมาย และมีเรื่องงบประมาณมาประกอบด้วย

2. หนี้กำลังจะเสีย หรือ SM ก็มาหยุดอยู่ที่ 5.9 แสนล้านบาท เติบโต MoM 3.1% ทิศทางดีขึ้น เพราะการปรับโครงสร้างหนี้เชิงป้องกัน หรือ DR (Debt Restructuring) ทำกันอย่างเป็นล่ำเป็นสัน ตามกติกาการให้กู้อย่างรับผิดชอบ

3. หนี้เสียที่เกิดจาก covid-19 หรือ NPLs รหัส 21 ซึ่งมีตารางที่อยากให้ความสนใจมากๆ ถึงมากที่สุดคือ

เนื่องจากลูกหนี้กลุ่มนี้เมื่อปี 2562 ก่อนโรคระบาด จ่ายหนี้ได้ทุกบัญชีเป็นเวลาอย่างน้อย 12 เดือนติดต่อกัน ระดับเกรด A แต่ประสบปัญหาหมดแรง หมดลม หมดเงิน กลุ่มนี้มีอยู่ 2.2 ล้านลูกหนี้ 2.9 ล้านบัญชี ยอดหนี้คงค้าง 2 แสนล้านบาท

กลุ่มนี้ในความเห็นของ (ผม ในฐานะ) คนตัวเล็ก เสียงไม่ดัง ไม่มีอำนาจสั่งการใดๆ เห็นว่าควรต้องช่วยเขาเป็นลำดับต้นๆ เขาสู้เต็มที่แล้ว เขาทำดีมาตลอด ช่วยตรงนี้สำหรับคนที่มียอดภาระหนี้ไม่เกิน 1-3 แสนบาท จะดีหรือไม่

“เราลองคิดตามนะครับ เป็นแม่ค้าขายเสื้อผ้าในตลาดในเมืองท่องเที่ยว โควิดมาตลาดปิด นักท่องเที่ยวไม่มาเลย สู้ด้วยการขายออนไลน์ เอาเงินเก็บมาสู้ แต่สุดท้ายไม่ไหว หากหลวงท่านจะได้ยื่นมือมาช่วยตรงนี้ ปรับโครงสร้างหนี้แบบมีส่วนลดจะทำได้หรือไม่ครับ น่าคิดนะครับว่า เราจะได้ถือโอกาสนี้สะสางคนที่เป็น Long covid ด้านการเงินเลยดีมั้ย” สุรพล กล่าว

คนไทยมีสุขภาพดีทางการเงิน พอกู้เพิ่มได้เพียง 25%

ก่อนหน้านี้ ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ได้โพสต์ข้อมูลน่าสนใจว่า ท่ามกลางบทสนทนาเกี่ยวกับการซื้อ ๆ ขาย ๆ สิทธิเรียกร้องหรือที่เรียกว่าหนี้สินระหว่างเจ้าหนี้เก่าไปยังเจ้าหนี้ใหม่ (ถ้าจะมีเหตุการณ์เกิดขึ้น)

ตนขอดึงกลับมาที่สถานะของสิ่งที่เป็นอยู่ในปัจจุบัน ณ เดือนมกราคม 2568 ให้เห็นก่อนว่า ข้อมูล, ข้อเท็จจริง เวลานี้มันเป็นอย่างไรกันบ้าง ข้อมูลนี้ไม่มีเป้าหมายสนับสนุนคนเห็นด้วย คนเห็นต่าง แต่อยากเห็นการใช้ความรู้บนข้อมูล ไม่ใช่ใช้ความรู้สึกแบบไม่มีข้อมูล พร้อมฉายภาพสถานการณ์หนี้คนไทยอ้างอิงจากสถาบันวิจัยป๋วยฯ ดังนี้

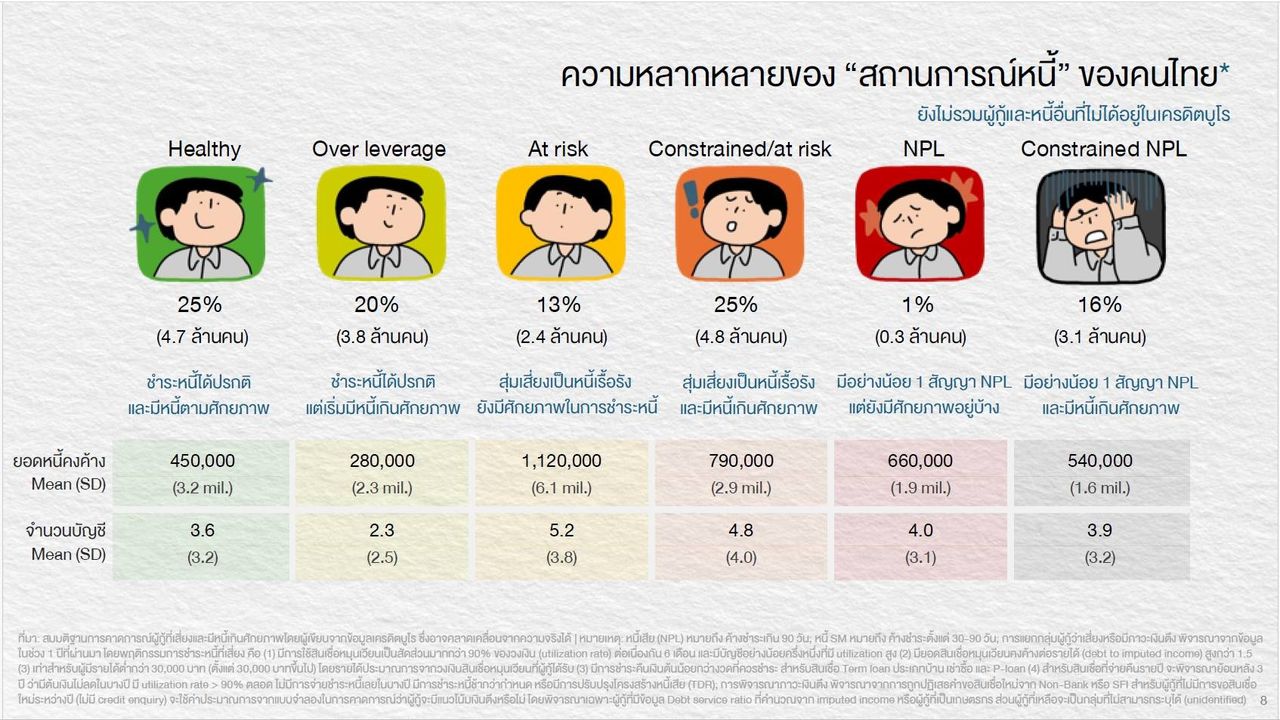

ภาพแรก เป็นภาพที่จัดทำโดยสถาบันวิจัยป๋วยฯ นำข้อมูลสถิติที่ไม่มีตัวตนจากเครดิตบูโรจำนวนกว่า 27 ล้านลูกหนี้ ไปแยกแยะสุขภาพทางการเงินจากภาระหนี้สินแล้วนำไปนำเสนอในงานสัมมนาวิชาการของธนาคารกลาง (ธปท.) ปีที่แล้ว

ข้อมูลนั้นบอกว่า ในระบบการเงินของเราเวลานี้มีคนที่มีสุขภาพทางการเงินในระดับดี ซึ่งน่าจะพอยื่นกู้ได้เพียง 25% ที่เหลือก็ดูจะมีเงื่อนไขที่ดูจะยากในการได้รับอนุมัติตามมาตรฐานสินเชื่อในปัจจุบันที่เข้มถึงเข้มมาก

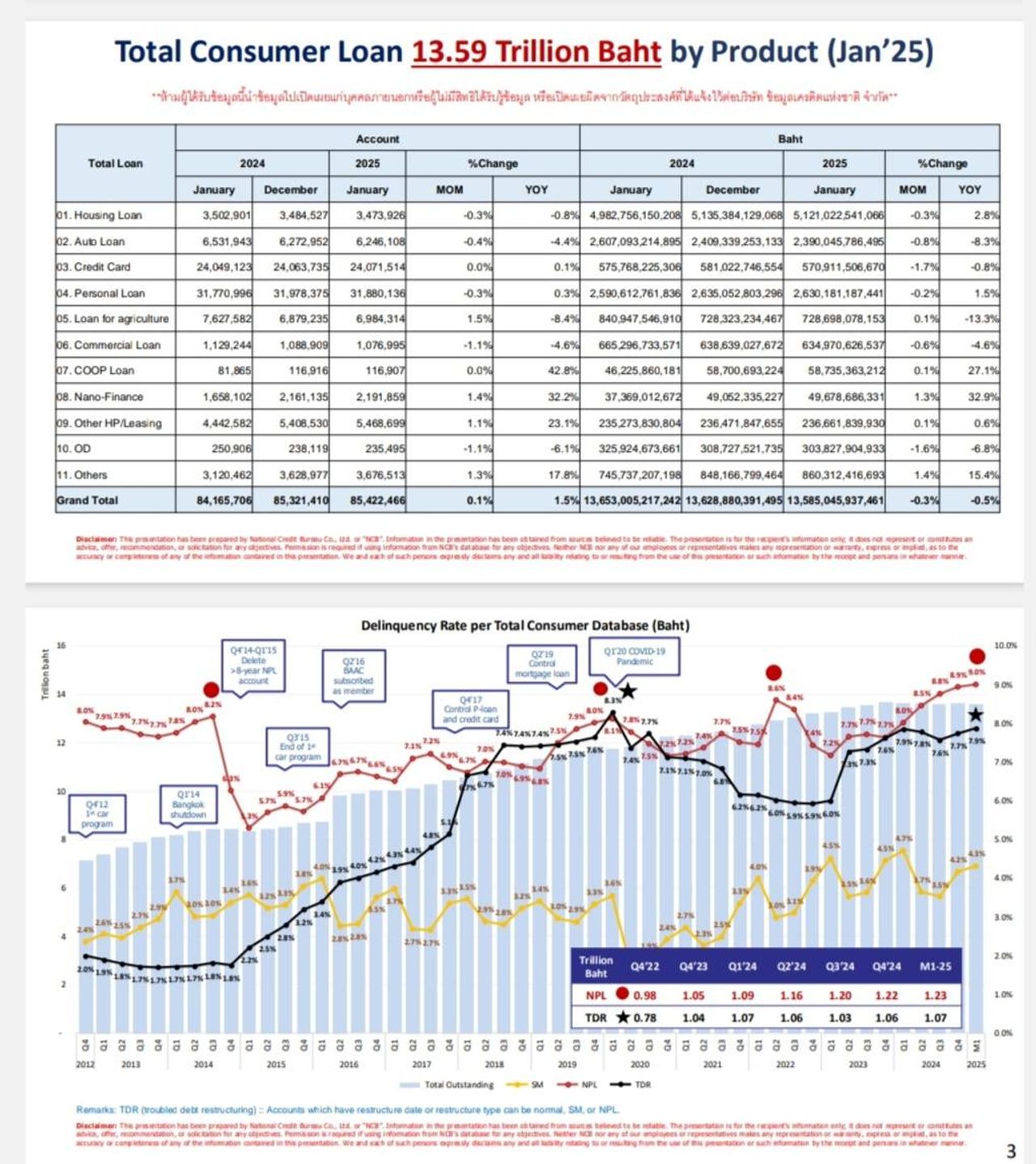

ตามมาด้วยภาพที่สอง ซึ่งเป็นภาพใหญ่ของสินเชื่อในระบบที่มีการส่งข้อมูลมาที่เครดิตบูโรทุกเดือน ตัวเลขคือ 13.6 ล้านล้านบาท ถ้าบวกเพิ่มด้วยหนี้ที่สหกรณ์ออมทรัพย์ปล่อยกู้สมาชิกและกยศ.และอื่นๆ ก็จะไปอยู่ที่ 16.3 ล้านล้านบาท ที่เราเรียกว่า “หนี้ครัวเรือน” นั่นเอง

การเติบโตของหนี้ของบุคคลธรรมดาในระบบเท่ากับ -0.5% yoy (เทียบระหว่างปี) หมายถึงสินเชื่อรายย่อยแทบไม่ขยับ เราจึงเห็นการบ่นทั่วแผ่นดินว่ากู้ไม่ได้ กู้ไม่ผ่าน อัตราการปฏิเสธการให้สินเชื่ออยู่ในระดับที่สูง ซึ่งหลายท่านคงเห็นด้วย เมื่อไปดูรายงานในหลายที่หลายแห่งก็พูดถึงการหดตัวของสินเชื่อรายย่อย, SMEs. เป็นต้น

เมื่อเจาะลงไปในไส้ในของหนี้ของนาย-ก.นาย-ข.จะพบว่า

- 1.22 ล้านล้านบาท เป็นหนี้เสีย NPLs คิดเป็นจำนวนทุกประเภทสินเชื่อ 9.5 ล้านบัญชี

- 5.8 แสนล้านบาท เป็นหนี้ที่กำลังจะเสีย, หนี้กล่าวถึงเป็นพิเศษหรือหนี้ SM. จำนวน 1.9 ล้านบัญชี

- หนี้เสียไปแล้วจากนั้นนำมาปรับโครงสร้างหนี้ที่มีปัญหาหรือก็คือหนี้ NPLs. เอามาทำ TDR. กลายเป็นหนี้ปรับโครงสร้างอีก 1 ล้านล้านบาท คิดเป็น 3.7 ล้านบัญชี

ต่อมาคือหนี้ที่เริ่มค้างชำระหรือเริ่มมีปัญหาแต่ยังไม่เกิน 90 วัน ซึ่งมีการรีบเร่งเอามาทำการปรับโครงสร้างหนี้เชิงป้องกันหรือทำ DR. เพื่อให้กลับมาเป็นหนี้ปกติ เริ่มเก็บข้อมูลเดือนเมษายน 2567 ตอนนี้ยอดสะสมเท่ากับ 9.2 แสนล้านบาท จำนวน 1.7 ล้านบัญชี

“ตัวเลขหนี้ที่มีลักษณะต่างๆ ข้างต้น ด้วยจำนวนมูลหนี้เป็นบาท ด้วยจำนวนที่นับเป็นบัญชีแล้ว เรามีปัญหาระดับที่อาจเรียกว่าวิกฤติได้นะครับ” สุรพล ย้ำ

ถึงจำเป็นกู้ ก็ “กู้ยาก” เพราะชนกำแพงอายุ-รายได้-สถานะเครดิต

เนื่องจากการฟื้นตัวของรายได้ไม่มากพอ ไม่ทั่วถึง ยังมาไม่เต็มที่และไม่เหมือนเดิม ประกอบกับคนที่พยายามจะขอกู้ติดกำแพงดังนี้

- ชนกำแพงอายุ เพราะถ้าจะต้องผ่อนเกินอายุ 60, 65 ปี ใครเขาจะให้กู้

- ชนกำแพงรายได้ เพราะมันมีข้อกำหนดเรื่อง Debt to income, หนี้ต่อรายได้ ว่าเต็มศักยภาพในการหารายได้มาจ่ายหนี้ถ้าจะก่อเพิ่มได้มั้ย

- ชนกำแพงสถานะทางเครดิตคือ เป็นคนเคยค้างชำระมั้ย เป็นคนที่กำลังค้างอยู่มั้ย เป็นหนี้เสียมั้ย เคยเป็นหนี้ปรับโครงสร้างมั้ย

สารพัดในคุณลักษณะ อย่างที่กล่าวข้างต้น เรามีคนสุขภาพทางการเงินดี 25% หรือประมาณ 5 ล้านคน ซึ่งหลายคนไม่มีความจำเป็นต้องกู้

“ภาระหนี้สินกองเป็นภูเขาหลังจากเจอหลุมรายได้ มันฉุดกระชากเศรษฐกิจ, เซาะกร่อนบ่อนทำลายรากฐานความเข้มแข็งของเศรษฐกิจ ดังนั้นมาตรการที่กำลังแก้อยู่ไม่ว่า คุณสู้ เราช่วย จ่ายตรง คงทรัพย์ ปิดจ่ายจบ หรือที่กำลังวิวาทะฝุ่นตลบ หากทางใดทางหนึ่ง หรือทางหนึ่งทางใดจะทะลุปัญหานี้ นอกเหนือจากออกมาพูดเก๋ไก๋ ว่าเป็นเรื่องโครงสร้างแต่ไม่บอกวิธีแก้ชัดๆ แล้วหล่ะก็ เราควรใจกว้างๆ ใจร่มๆ เปิดรับฟังวิธีการ เราควรสู้กับเรื่อง ไม่ใช่สู้กับคนให้มีเรื่อง ต้องคิดบวก ไม่ใช่พร้อมบวก บ้านเมืองมันถึงจะวิวัฒน์ ถ้าติไปทุกเรื่องมันก็วิบัติ…ถอยออกมาดูข้อมูล ข้อเท็จจริงก่อนนะครับ” สุรพล กล่าวทิ้งท้าย

ติดตามข้อมูลด้านเศรษฐกิจและนโยบายรัฐบาล กับ ThairathMoney ได้ที่

https://www.thairath.co.th/money/economics/thailand_econ

Thairath Poll

สำรวจข้อมูลทางประชากรศาสตร์ เพื่อปรับปรุงประสิทธิภาพของเว็บไซต์

ช่วงอายุของคุณ

การเก็บรวบรวมข้อมูลนี้นำไปใช้เพื่อ กิจกรรมทางการตลาดโดย ยึดหลัก ปฏิบัติตามนโยบายคุ้มครองข้อมูล ส่วนบุคคล