Personal Finance

Wealth Management

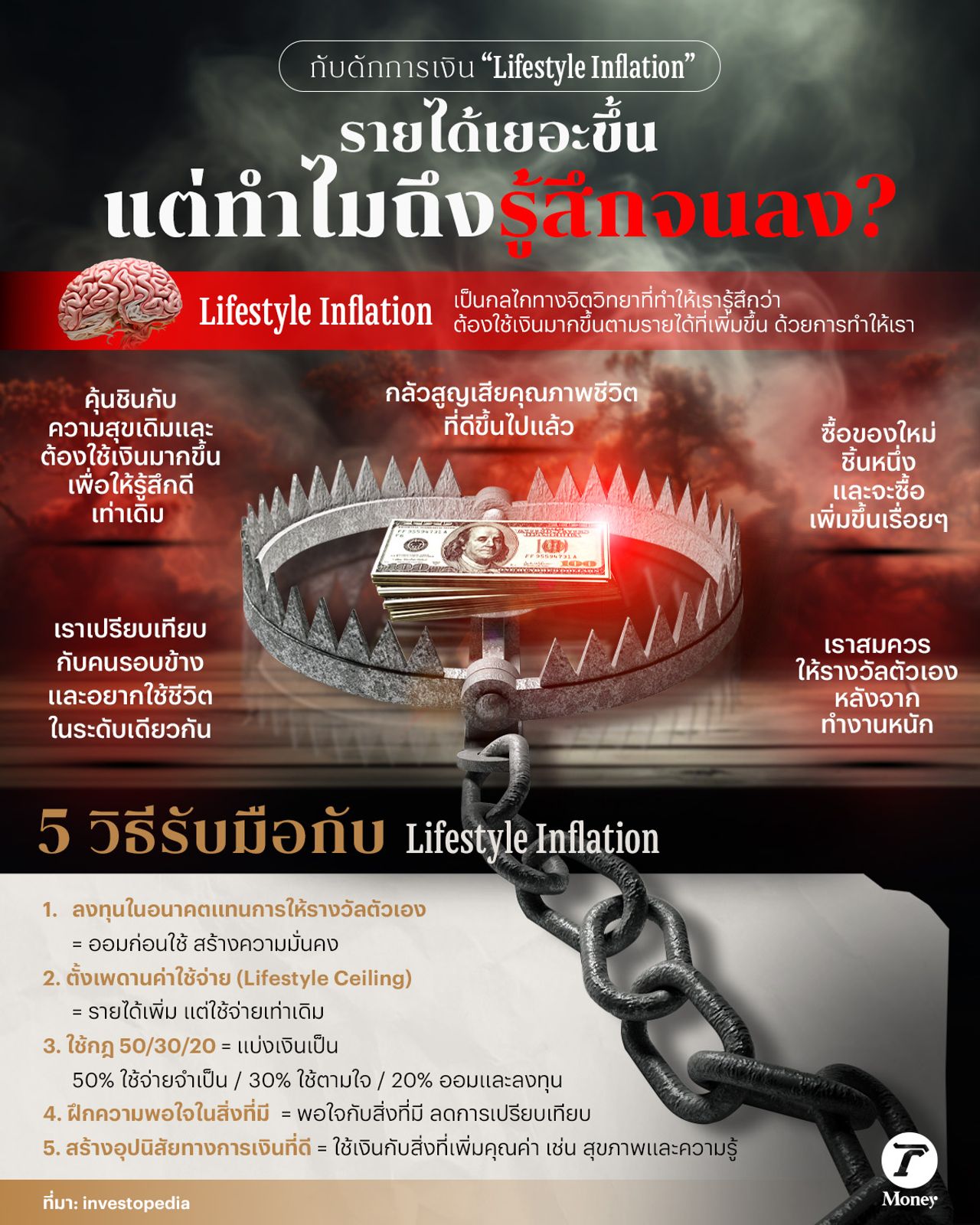

กับดักการเงิน “Lifestyle Inflation” รายได้เยอะขึ้น แต่ทำไมถึงรู้สึกจนลง ?

Date Time: 11 มี.ค. 2568 15:04 น.

“Summary“

- ในยุคที่การใช้จ่ายเพื่อความสะดวกสบายและความบันเทิงกลายเป็นส่วนหนึ่งของวิถีชีวิต เงินเฟ้อไลฟ์สไตล์ (Lifestyle Inflation) เป็นหนึ่งในปัจจัยที่ทำให้หลายคนไม่สามารถเก็บออม หรือสร้างความมั่นคงทางการเงินได้อย่างที่ตั้งใจ แม้ว่ารายได้จะเพิ่มขึ้นก็ตาม

- การเพิ่มค่าใช้จ่ายตามรายได้ที่เพิ่มขึ้นไม่ใช่เรื่องที่เกิดขึ้นโดยบังเอิญ มักเกิดจากกลไกทางจิตวิทยาที่ทำให้เราคุ้นชินกับความสุขที่ได้รับจากการใช้จ่ายมากขึ้น ซึ่งทำให้เรารู้สึกว่าต้องใช้เงินมากขึ้นเพื่อให้รู้สึกดีเช่นเดิม

ในยุคที่การใช้จ่ายเพื่อความสะดวกสบายและความบันเทิงกลายเป็นส่วนหนึ่งของวิถีชีวิต เงินเฟ้อไลฟ์สไตล์ (Lifestyle Inflation) เป็นหนึ่งในปัจจัยที่ทำให้หลายคนไม่สามารถเก็บออม หรือสร้างความมั่นคงทางการเงินได้อย่างที่ตั้งใจ แม้ว่ารายได้จะเพิ่มขึ้นก็ตาม

การเพิ่มค่าใช้จ่ายตามรายได้ที่เพิ่มขึ้นไม่ใช่เรื่องที่เกิดขึ้นโดยบังเอิญ มักเกิดจากกลไกทางจิตวิทยาที่ทำให้เราคุ้นชินกับความสุขที่ได้รับจากการใช้จ่ายมากขึ้น ซึ่งทำให้เรารู้สึกว่าต้องใช้เงินมากขึ้นเพื่อให้รู้สึกดีเช่นเดิม ดังนี้

1. Hedonic Adaptation

เมื่อเราได้รับสิ่งใหม่ ๆ หรือชีวิตดีขึ้น สมองของเราจะปรับตัวจนรู้สึกว่าไม่พอหรือไม่พิเศษเหมือนเดิม จึงทำให้เราต้องการสิ่งใหม่ ๆ เพิ่มขึ้นเพื่อให้รู้สึกดีเท่าเดิม การคุ้นชินกับความสุขเดิมนี้ทำให้เราต้องเพิ่มการใช้จ่ายอยู่เสมอ

2. Social Comparison

การเปรียบเทียบตัวเองกับคนรอบข้าง เช่น เพื่อนร่วมงาน หรือคนในโซเชียลมีเดีย จะทำให้เรารู้สึกว่าต้องใช้ชีวิตในระดับเดียวกัน และนี่คือสิ่งที่ทำให้เราหลงใหลในการใช้จ่ายโดยไม่คำนึงถึงผลกระทบในระยะยาว

3. I Deserve It Mentality

เมื่อทำงานหนักหรือเหนื่อยล้า เรามักจะรู้สึกว่าตัวเองสมควรได้รับรางวัลหรือสิ่งดี ๆ เช่น การซื้อของหรู ๆ หรือท่องเที่ยวอย่างหรูหรา

4. Loss Aversion

ความกลัวที่จะสูญเสียสิ่งที่ดีไปแล้ว เป็นสิ่งที่ทำให้หลายคนรู้สึกไม่อยากกลับไปใช้ชีวิตแบบเดิม ๆ ที่ไม่หรูหรา เราจึงพยายามเก็บสิ่งที่มีอยู่และยึดติดกับคุณภาพชีวิตที่ดีขึ้นอย่างไม่รู้ตัว

5. Diderot Effect

การซื้อของใหม่หนึ่งชิ้นอาจทำให้เราต้องซื้อของอื่น ๆ ที่เกี่ยวข้องตามมาด้วย การซื้อเสื้อผ้าใหม่อาจทำให้เราต้องการรองเท้าใหม่ หรือซื้ออุปกรณ์เสริมอื่น ๆ เพื่อให้สมบูรณ์ ซึ่งทำให้การใช้จ่ายเพิ่มขึ้นอย่างไม่มีที่สิ้นสุด

5 วิธีรับมือกับ Lifestyle Inflation

แม้ว่าการเพิ่มค่าใช้จ่ายตามรายได้จะเป็นกับดักทางจิตวิทยาที่เกิดขึ้นได้ง่าย แต่เราสามารถปรับมุมมองและพฤติกรรมทางการเงินเพื่อหลีกเลี่ยงกับดักนี้ได้ดังนี้

1. เปลี่ยนมุมมองจาก “รางวัลตัวเอง” เป็น “ลงทุนในอนาคต”

แทนที่จะใช้เงินเพิ่มเพื่อซื้อสิ่งของที่ไม่จำเป็น ให้ใช้เงินไปกับการลงทุน หรือการออมก่อน การมองการใช้จ่ายในเชิงการลงทุนจะช่วยสร้างความมั่นคงทางการเงินในระยะยาว

2. ตั้งเพดานค่าใช้จ่าย (Lifestyle Ceiling)

แม้ว่ารายได้จะเพิ่มขึ้น ควรกำหนดงบประมาณการใช้จ่ายให้ชัดเจน และใช้ชีวิตตามงบที่ตั้งไว้ ไม่ให้ค่าใช้จ่ายเพิ่มขึ้นตามรายได้ การมีเพดานค่าใช้จ่ายจะช่วยให้คุณหลีกเลี่ยงการใช้จ่ายที่เกินความจำเป็น

3. ใช้กฎ 50/30/20

การจัดการเงินตามกฎ 50/30/20 คือการแบ่งเงินออกเป็น 3 ส่วน

- 50% ใช้จ่ายในสิ่งจำเป็น เช่น ค่าเช่าบ้าน ค่าบริการต่าง ๆ

- 30% ใช้ตามใจ เช่น การซื้อของที่อยากได้ หรือท่องเที่ยว

- 20% ใช้ในการออมและลงทุน

การแบ่งเงินในสัดส่วนนี้จะช่วยให้การใช้จ่ายอยู่ในขอบเขตและเพิ่มความมั่นคงทางการเงิน

4. ฝึกความพอใจในสิ่งที่มี (Gratitude Practice)

เช่น การมีสุขภาพที่ดี ครอบครัวที่อบอุ่น หรือการมีเพื่อนร่วมงานที่ดี จะช่วยลดการเปรียบเทียบทางสังคมและทำให้รู้สึกพอใจกับสิ่งที่มีอยู่แล้ว

5. สร้างอุปนิสัยทางการเงินที่ดี

แทนที่จะเพิ่มค่าใช้จ่ายตามรายได้ ควรใช้เงินไปกับสิ่งที่เพิ่มคุณค่า เช่น การลงทุนในสุขภาพ และการพัฒนาตนเอง การสร้างอุปนิสัยทางการเงินที่ดีจะช่วยให้คุณใช้เงินอย่างมีเป้าหมายและมีคุณค่าในระยะยาว

Lifestyle Inflation เป็นกับดักที่หลายคนเผชิญเมื่อรายได้เพิ่มขึ้น แต่ถ้าหากเรามองการใช้จ่ายในมุมที่แตกต่างและใช้วิธีการจัดการเงินอย่างมีวินัย เราจะสามารถหลีกเลี่ยงกับดักนี้ได้ และยังสามารถสร้างความมั่นคงทางการเงินในระยะยาวได้เช่นกัน การลงทุนในอนาคต การตั้งเพดานค่าใช้จ่าย และการฝึกความพอใจในสิ่งที่มี เป็นกุญแจสำคัญที่จะทำให้เราใช้ชีวิตอย่างมีคุณค่าและมีเป้าหมายทางการเงินที่ชัดเจน

Thairath Money

แบบสำรวจพฤติกรรมการลงทุนของคนรุ่นใหม่

รู้จักการ retention สินเชื่อบ้าน หรือไม่

การเก็บรวบรวมข้อมูลนี้นำไปใช้เพื่อ กิจกรรมทางการตลาดโดย ยึดหลัก ปฏิบัติตามนโยบายคุ้มครองข้อมูล ส่วนบุคคล