เปิดงบ 9 ธนาคารใหญ่ สัญญาณน่าห่วง หนี้เสียพุ่งไม่หยุด

Date Time: 23 ต.ค. 2567 08:33 น.

“Summary“

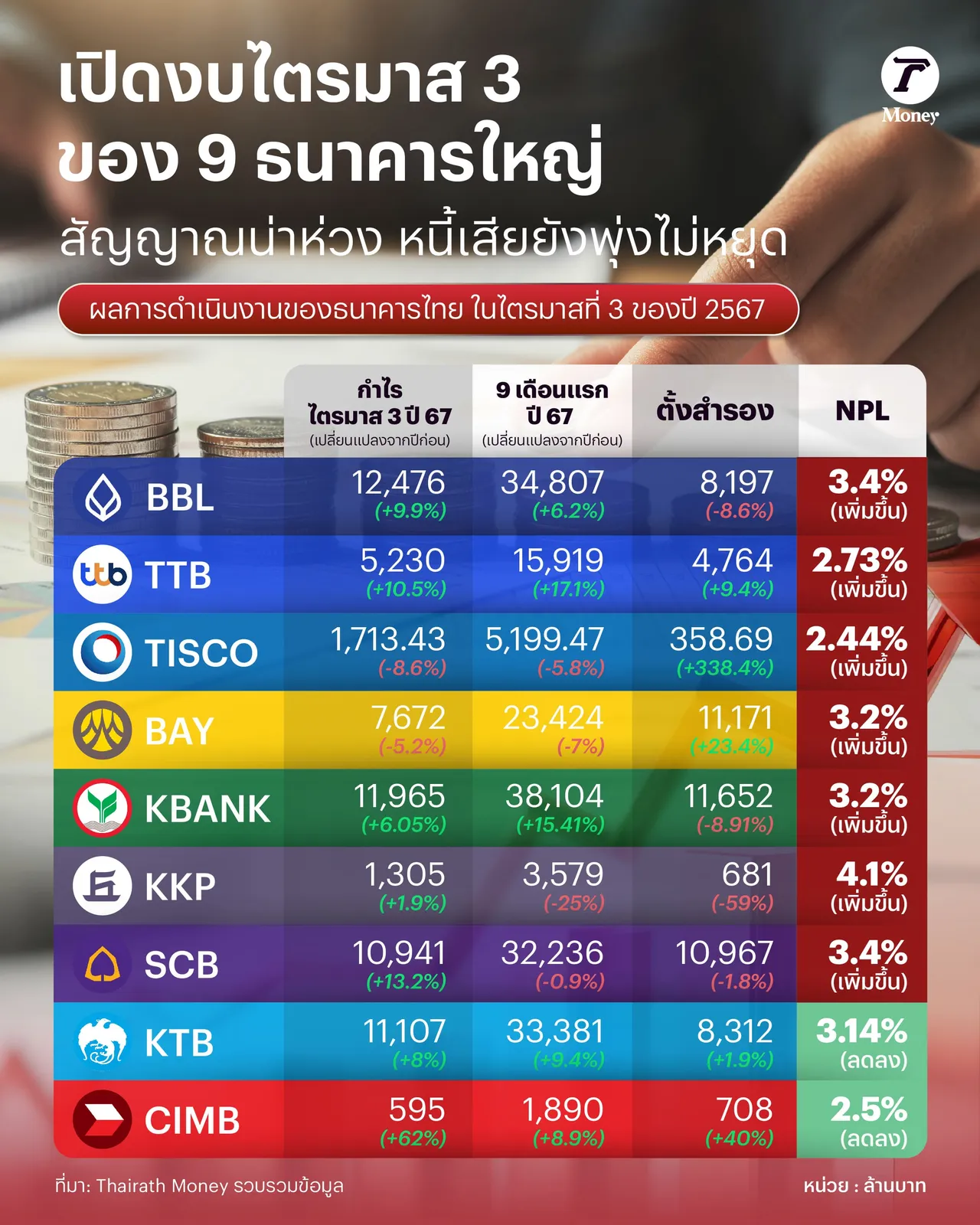

- ภาพรวมของกลุ่มธนาคารใหญ่ในประเทศไทย ในไตรมาสที่ 3 ของปี 2567 แสดงให้เห็นถึงการเติบโตของกำไรสุทธิที่เติบโตอย่างต่อเนื่อง ท่ามกลางความกังวลเรื่องหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ซึ่งปรับตัวสูงขึ้น ท่ามกลางภาวะเศรษฐกิจที่ยังเติบโตไม่ได้ตามที่คาดหวัง ผลดังกล่าวทำให้ NPL ของหลายธนาคารปรับตัวเพิ่มขึ้น

Latest

ภาพรวมของกลุ่มธนาคารใหญ่ในประเทศไทย ในไตรมาสที่ 3 ของปี 2567 แสดงให้เห็นถึงการเติบโตของกำไรสุทธิที่เติบโตอย่างต่อเนื่อง ท่ามกลางความกังวลเรื่องหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ซึ่งปรับตัวสูงขึ้น ท่ามกลางภาวะเศรษฐกิจที่ยังเติบโตไม่ได้ตามที่คาดหวัง ผลดังกล่าวทำให้ NPL ของหลายธนาคารปรับตัวเพิ่มขึ้น

โดยในมุมมองนักวิเคราะห์ มองว่า NPL ในระบบเริ่มส่งสัญญาณน่าห่วง บริษัทหลักทรัพย์ เอเซีย พลัส เปิดเผยว่า กำไรของกลุ่มธนาคาร ในไตรมาสที่ 3 เติบโตตามที่คาดไว้ แต่สิ่งที่น่าห่วง คือ หนี้ที่ไม่ก่อให้เกิดรายได้ หรือ NPL ปรับขึ้น

ผลประกอบการของ 8 ธนาคารใหญ่ในประเทศไทยในไตรมาสที่ 3 ปี 2567 มีกำไรรวมอยู่ที่ 6.2 หมื่นล้านบาท เพิ่มขึ้น 6.6% จากปีก่อน ซึ่งเป็นผลจากการลดลงของต้นทุนความเสี่ยงด้านเครดิต (Credit Cost) มาอยู่ที่ 1.60% ตามที่คาดไว้ อย่างไรก็ตาม มีบางธนาคารที่รายงานกำไรสูงกว่าที่ฝ่ายวิจัยคาดการณ์ โดยธนาคารเกียรตินาคินภัทร (KKP) มีกำไรสูงกว่าคาด 30% และธนาคารกรุงเทพ (BBL) มีกำไรสูงกว่าคาด 7% เนื่องจาก Credit Cost ต่ำกว่าที่ประเมิน

เมื่อเปรียบเทียบการเติบโตของกำไรสุทธิกับไตรมาสก่อน พบว่า KKP และธนาคารไทยพาณิชย์ (SCB) มีอัตราการเติบโตสูงกว่ากลุ่มธนาคารอื่นๆ ซึ่งเป็นผลจากการตั้งสำรองลดลง ในขณะที่ธนาคารกรุงศรีอยุธยา (BAY) และธนาคารกสิกรไทย (KBANK) มีกำไรลดลงมากกว่ากลุ่ม โดย BAY ได้รับผลกระทบจากรายได้ดอกเบี้ยรับสุทธิที่ชะลอตัว และ KBANK ได้รับผลกระทบจากรายได้ที่มิใช่ดอกเบี้ยลดลง ส่วนการเติบโตของกำไรเมื่อเทียบรายปี (YoY) นั้น SCB ได้รับแรงสนับสนุนจากการลดลงของ Credit Cost และธนาคารทหารไทยธนชาต (TTB) ได้ประโยชน์จากการลดภาษี (Tax Shield)

ในส่วนของรายได้ดอกเบี้ยรับสุทธิ (NII) ทั้งกลุ่มธนาคารมียอดประมาณ 1.8 แสนล้านบาท ลดลง 0.5% จากช่วงเดียวกันของปีก่อน เนื่องจากสินเชื่อกลุ่มธนาคารลดลง 2.0% ตั้งแต่ต้นปี ยกเว้นธนาคารกรุงไทย (KTB) ที่สามารถรักษาระดับสินเชื่อได้ด้วยสินเชื่อภาครัฐ สาเหตุหลักที่ทำให้สินเชื่อกลุ่มธนาคารลดลง มาจากการชำระคืนหนี้ของสินเชื่อรายใหญ่และการควบคุมสินเชื่อเช่าซื้ออย่างเข้มงวด

สำหรับสินเชื่อที่มีผลตอบแทนสูง เช่น จำนำทะเบียนรถยนต์ รถแลกเงิน (KKP, SCB, TISCO และ TTB) และสินเชื่อบุคคล ยังคงมีการเติบโต ในขณะที่สัดส่วนต้นทุนต่อรายได้ของกลุ่มธนาคาร (Cost to Income Ratio) อยู่ที่ 44.7% ซึ่งเพิ่มขึ้นจากไตรมาสก่อนที่ 43.6% อันเป็นผลจากปัจจัยทางฤดูกาล แต่ยังใกล้เคียงกับช่วงเดียวกันของปีก่อนที่ 44.1%

ด้านคุณภาพสินทรัพย์ของกลุ่มธนาคารยังคงอ่อนแอลง โดยสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ต่อสินเชื่อรวมเพิ่มขึ้นเป็น 3.8% จาก 3.7% ในไตรมาสก่อน และ 3.5% เมื่อสิ้นปี 2566 ทั้งนี้ สาเหตุหลักมาจากการลดลงของฐานสินเชื่อและการเพิ่มขึ้นของมูลหนี้ NPL ซึ่งปรับเพิ่มขึ้น 1.1% จากไตรมาสก่อน โดยมีแนวโน้มเพิ่มขึ้นในเกือบทุกธนาคาร ยกเว้น KTB ที่ NPL ลดลง และ SCB กับ TISCO ที่ยังคงอยู่ในระดับทรงตัว สะท้อนถึงการฟื้นตัวทางเศรษฐกิจของไทยที่ยังคงเป็นไปอย่างช้าๆ

ด้านสัดส่วนการสำรองหนี้เสีย (Coverage Ratio) ของกลุ่มธนาคารอยู่ใกล้เคียงกับไตรมาสก่อนที่ 174% (เมื่อเทียบกับ 176% ในไตรมาส 2 ปี 2567) โดยธนาคารที่มี Coverage Ratio สูงสุดในกลุ่ม ได้แก่ BBL ที่ 267% และ KTB ที่ 179%

บล.บัวหลวง เปิดเผยว่า แนวโน้มคุณภาพสินทรัพย์ค่อยๆ ดีขึ้นตั้งแต่ไตรมาสที่ 4 ของปี 2567 NIM และ Credit cost เป็นตัวแปรที่มีน้ำหนักต่อคาดการณ์กำไรสุทธิของกลุ่มธนาคาร โดยเราคาด NIM ของกลุ่มธนาคารใน 4Q24 จะอยู่ที่ 3.37% อ่อนตัวลง 24bps จากปีก่อน และ 10bps จากไตรมาสก่อน เนื่องจากคาดว่าธนาคารพาณิชย์จะปรับลดอัตราดอกเบี้ย MLR, MOR และ MRR ลงไม่เกิน 25bps ในไตรมาสที่ 4 สอดคล้องกับที่ธนาคารแห่งประเทศไทยเพิ่งปรับลดอัตราดอกเบี้ยนโยบายลง 25bps ไปเมื่อวันที่ 16 ต.ค. 24

ขณะที่ Credit cost ในไตรมาสที่ 4 เราคาดจะอยู่ที่ 1.47% ลดลงจาก 1.78% ในไตรมาสที่ 4 ปี 2566 และ 1.49% ในไตรมาสที่ 3 ของปี 2567 เนื่องจากคาดว่าคุณภาพสินทรัพย์ของกลุ่มธนาคารจะทยอยฟื้นตัว โดยเราประเมินว่าทั้ง NIM และ credit cost ของกลุ่มธนาคารน่าจะเป็นไปตามเป้าหมายของเราในปี 2024

ภาพรวมกำไรสุทธิ ไตรมาสที่ 3 เท่ากับ 5.5 หมื่นล้านบาท เป็นไปตามที่เราและตลาดคาด เพิ่มขึ้น 8% YoY (รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น) และ 2% จากไตรมาสก่อน (Credit cost ลดลง) กำไรที่เพิ่มขึ้นจากปีก่อน นำโดย SCB, TTB และ BBL

เรามีปรับเพิ่มประมาณการกำไรสุทธิปี 2024 ของกลุ่มธนาคารขึ้น 2% จากเดิม โดยปรับเพิ่มประมาณการกำไรสุทธิของ KKP (ปรับเพิ่มขึ้น 11%), KTB (ปรับเพิ่มขึ้น 7%) และ SCB (ปรับเพิ่มขึ้น 3%) แต่ปรับลดประมาณการกำไรสุทธิของ TTB ลง 1%

บล.กรุงศรี ประเมินว่า เราคงน้ำหนักการลงทุนเป็น NEUTRAL สำหรับกลุ่มธนาคาร ภาพรวมเรามองว่า 2567 ธนาคารได้รับผลกระทบเชิงลบ จากทิศทางดอกเบี้ยขาลง โดยเราคาดดอกเบี้ยนโยบายที่ 2.00% จากปัจจุบันที่ 2.25% ซึ่งมีโอกาสปรับลงอีก 1 ครั้งในช่วงไตรมาสที่ 1 ของปี 2568

อย่างไรก็ตามเราคาดจะเห็นผลบวกในเรื่องคุณภาพสินทรัพย์ จากธนาคารเร่งจัดการคุณภาพสินทรัพย์ตลอดปี 2567 ธนาคารเข้มงวดในการปล่อยสินเชื่อมากขึ้น และนโยบายการกระตุ้นเศรษฐกิจของทางภาครัฐ นอกจากนั้นธนาคารคงมีปันผลน่าสนใจ อัตราเงินปันผล 4-9% ต่อปี โดยเราคง KBANK และ KTB เป็น Top Pick