Program & High-frequency trading การกำกับดูแลของตลาดหุ้นภูมิภาคและตลาดหุ้นไทย

Date Time: 15 มิ.ย. 2566 06:00 น.

Content Partnership

“Summary“

- Program Trading (PT) ถือเป็นเครื่องมือที่ช่วยอำนวยความสะดวกให้นักลงทุน สามารถซื้อขายหลักทรัพย์ในตลาดหลักทรัพย์ได้ง่ายยิ่งขึ้น และพัฒนาไปตามยุคสมัยที่เปลี่ยนแปลงไป

ความเจริญก้าวหน้าทางเทคโนโลยีได้เข้ามามีบทบาทสำคัญในด้านการลงทุน เช่น “การส่งคำสั่งซื้อขายหลักทรัพย์อัตโนมัติโดยประมวลผลและตัดสินใจซื้อขายด้วยโปรแกรม” หรือ Program Trading (PT) ถือเป็นเครื่องมือที่ช่วยอำนวยความสะดวกให้นักลงทุน สามารถซื้อขายหลักทรัพย์ในตลาดหลักทรัพย์ได้ง่ายยิ่งขึ้น และพัฒนาไปตามยุคสมัยที่เปลี่ยนแปลงไป

ปัจจุบัน โปรแกรม PT เป็นที่นิยมอย่างมากในกลุ่มนักลงทุนสถาบันทั่วโลก เพราะช่วยลดต้นทุนในการจัดการ สามารถส่งคำสั่งปริมาณมากได้ไว และไม่ต้องพึ่งแรงคน สามารถทยอยส่งคำสั่งได้ทั้งวัน ทำให้ไม่กระทบราคาตลาดมาก และได้ราคาซื้อขายที่ดีกว่าการส่งคำสั่งมูลค่าสูงในคราวเดียว ที่สำคัญ ตัวระบบยังสามารถตัดสินใจได้เที่ยงตรงตามกลยุทธ์ที่กำหนดไว้ ไม่ถูกกระทบหรือหวั่นไหวได้ง่ายอย่างการตัดสินใจโดยคน

อย่างไรก็ดี มีนักลงทุน program trading บางกลุ่มที่เลือกใช้กลยุทธ์ลงทุนแบบ high-frequency trading (HFT) ซึ่งเน้นความเร็วสูงและไม่ถือครองหลักทรัพย์ไว้นาน โดย HFT คิดเป็นประมาณ 50% ของมูลค่าซื้อขายในตลาดหลักทรัพย์ในสหรัฐฯ และประมาณ 24-43% ของมูลค่าซื้อขายในตลาดหลักทรัพย์ในยุโรปในปี 2020

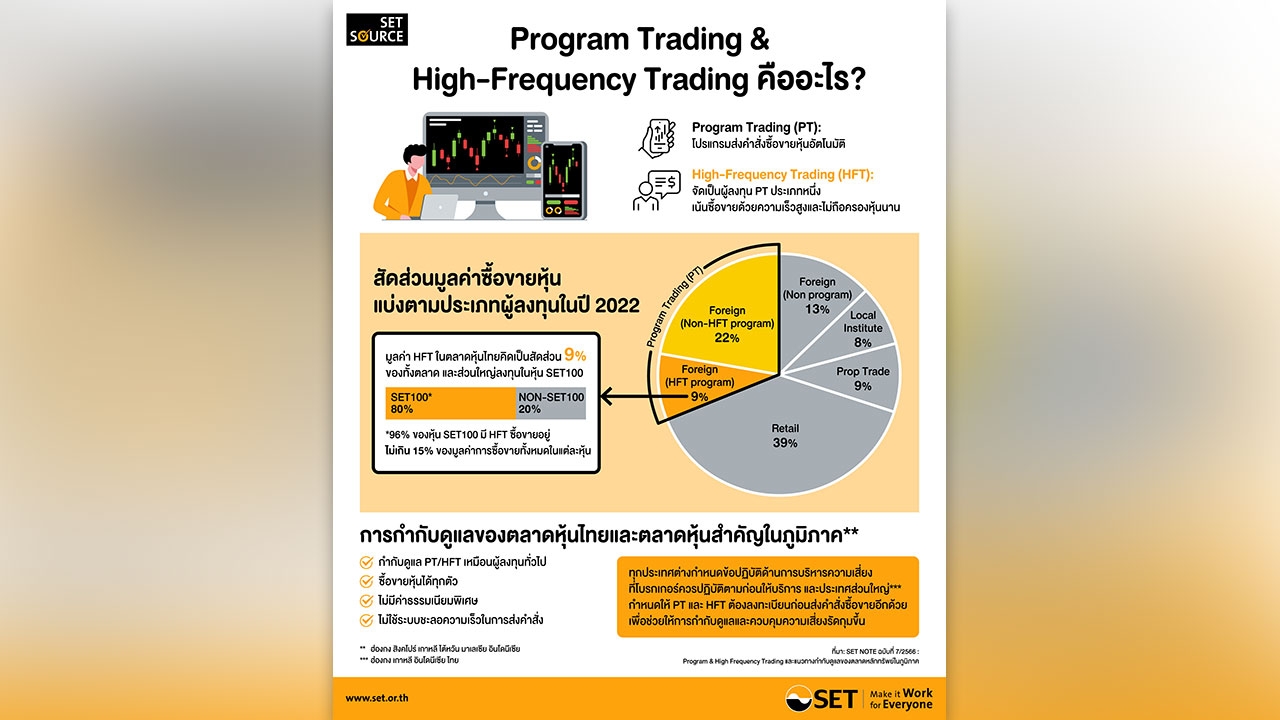

สำหรับตลาดหลักทรัพย์ไทยนั้น พบว่า มีอัตราการเติบโตของนักลงทุนกลุ่ม PT เพิ่มขึ้นจาก 10% ของมูลค่าซื้อขายทั้งตลาดในปี 2015 มาเป็น 33% ในปี 2022 โดย 31% เป็นการซื้อขาย program trading ของนักลงทุนต่างชาติ ซึ่งเป็นกลุ่ม Non-HFT program 22% และ HFT program 9%

และยังพบว่า ในปี 2022 พฤติกรรมของ HFT program ในตลาดหลักทรัพย์ไทยนั้น มูลค่าซื้อขาย 80% กระจุกตัวอยู่ในหุ้นขนาดใหญ่ (กลุ่ม SET100) เป็นหลัก และเมื่อพิจารณาลงระดับในรายหุ้นแล้ว พบว่า 96% ของจำนวนหุ้นในกลุ่ม SET100 มี HFT program ร่วมซื้อขายอยู่ไม่เกิน 15% ของมูลค่าซื้อขายทั้งหมดในแต่ละหลักทรัพย์

ส่วนหุ้นขนาดกลางและเล็ก (กลุ่มนอก SET100) ซึ่งไม่เป็นที่นิยมของนักลงทุนกลุ่ม HFT program มากนัก พบว่าเกือบทั้งหมดมี HFT program ร่วมซื้อขายไม่เกิน 10% ของมูลค่าซื้อขายทั้งหมดในแต่ละหลักทรัพย์

ตลาดหลักทรัพย์สำคัญๆ ในภูมิภาค ไม่ว่าจะเป็นตลาดหลักทรัพย์ที่เน้นฐานนักลงทุนสถาบัน เช่น ตลาดหลักทรัพย์ฮ่องกง สิงคโปร์ และที่เน้นฐานนักลงทุนบุคคล อย่างตลาดหลักทรัพย์เกาหลี ไต้หวัน มาเลเซีย อินโดนีเซีย ทุกตลาดล้วนปฏิบัติต่อนักลงทุนกลุ่ม PT/HFT ในรูปแบบและมาตรฐานเดียวกันกับนักลงทุนประเภทอื่นๆ นั่นคือ นักลงทุนทุกกลุ่มสามารถซื้อขายหลักทรัพย์ได้ทุกประเภทและเข้าถึงบริการทุกอย่างของตลาดหลักทรัพย์ได้อย่างเท่าเทียมกัน ไม่มีการคิดค่าธรรมเนียมเพิ่มเติม และไม่มีการใช้ระบบเพื่อชะลอความเร็วของคำสั่งซื้อขาย

จากแนวโน้มการเติบโตที่เพิ่มสูงขึ้นของ PT ตลาดหลักทรัพย์ในหลายประเทศ มีแนวทางการกำกับดูแลและควบคุมความเสี่ยง เพิ่มให้เกิดความรัดกุมยิ่งขึ้น เช่นเดียวกับตลาดหลักทรัพย์ของไทยที่กำหนดแนวปฏิบัติให้นักลงทุนกลุ่ม PT/HFT ต้องลงทะเบียน (registration) และขออนุมัติ (approval) กับทางตลาดหลักทรัพย์หรือหน่วยงานกำกับดูแลด้านตลาดทุนก่อน จึงจะสามารถส่งคำสั่งซื้อขายด้วย program trading เข้ามาในระบบได้

โดยเงื่อนไขสำคัญ คือ การให้บริษัทหลักทรัพย์ต้องมีระบบบริหารความเสี่ยงที่ดีเพียงพอสำหรับ

(1) ตรวจจับลักษณะคำสั่งที่อาจส่งผิดพลาดไปโดยไม่ตั้งใจ เช่น fat-finger prevention ที่เตือนเมื่อเกิดการส่งคำสั่งมากผิดปกติ ซึ่งอาจเกิดจากความผิดพลาดของคำสั่ง

(2) ยกเลิกคำสั่งจำนวนมากได้ในครั้งเดียวเพื่อแก้ไขเมื่อตรวจจับข้อผิดพลาดได้ เช่น kill switch, mass-order cancellation โดยการยกเลิกคำสั่งนั้นอาจเป็นการยกเลิกในระดับรายลูกค้า รายกลุ่มสินค้า หรือรายกลุ่มกลยุทธ์

(3) ป้องกันการส่งคำสั่งที่ไม่เหมาะสม เช่น self-matching prevention ที่ห้ามจับคู่ (match) คำสั่งซื้อและคำสั่งขายที่มาจากลูกค้ารายเดียวกัน เป็นต้น โดยในแต่ละประเทศมีระดับความเข้มงวดของการบังคับใช้แตกต่างกันไป เช่น เกาหลี อินโดนีเซีย และไทย บังคับต้องมีระบบบริหารความเสี่ยงนี้พร้อมก่อนจึงสามารถส่งคำสั่ง program trading ให้ลูกค้าได้ ขณะที่ฮ่องกงและสิงคโปร์จะเป็นรูปแบบของแนวปฏิบัติที่แนะนำให้บริษัทหลักทรัพย์ควรดำเนินการ (recommended practice)

อย่างไรก็ตาม แม้ปัจจุบัน การซื้อขายโดย HFT ยังมีบทบาทไม่สูงมากนัก แต่สำหรับบางหลักทรัพย์ที่การซื้อขายโดย HFT ทยอยเพิ่มขึ้น ตลาดหลักทรัพย์ฯ จึงต้องมีหน้าที่คอยติดตามดูอย่างใกล้ชิดเพื่อป้องกันไม่ให้เกิดการส่งคำสั่งซื้อขายที่สุ่มเสี่ยง

โดยขณะนี้อยู่ระหว่างพิจารณาแนวทางการกำกับที่เข้มงวดขึ้น โดยต้องเป็นแนวทางที่สอดคล้องกับปฏิบัติสากล และที่สำคัญ ต้องไม่ขัดต่อการพัฒนาของตลาดทุนเองในระยะยาว!!