“รายได้โต ไม่ทันรายจ่าย” ก่อหนี้วนลูป เรื่องจริงของคนไทย วัยสร้างครอบครัว แบกหนี้หนักสุด !

Date Time: 13 มี.ค. 2568 11:19 น.

“Summary“

- “รายได้โต ไม่ทันรายจ่าย”ก่อหนี้วนลูป จนแก่ เรื่องจริงของคนไทย พบวัยสร้างครอบครัว แบกหนี้หนักสุด !ภาระหนี้สูงเฉลี่ย 1.54 แสนบาท/คน ขณะ 1 ใน 3 ของประชากรหลังวัยเกษียณ ยังคงเป็นหนี้ และ มากกว่า 10% เป็นหนี้เสีย

คนไทยทุกช่วงวัยกำลังประสบปัญหา “รายได้โตไม่ทันรายจ่าย” กระทบต่อความสามารถชำระหนี้ ก่อหนี้วนลูป จนกลายเป็นหนี้พอกเรื้อรัง

สะท้อนปัญหา “หนี้ครัวเรือนไทย” ทวีความรุนแรงขึ้นอย่างต่อเนื่อง จนเริ่มส่งผลกระทบต่อเสถียรภาพเศรษฐกิจและคุณภาพชีวิตของประชาชนเป็นวงกว้าง โดยจากตัวเลขยอดคงค้างหนี้ครัวเรือนไทย ณ ไตรมาส 3 ของปี 2567 ยังคงอยู่ในระดับสูงราว 16.3 ล้านล้านบาท คิดเป็น 89% ของจีดีพี

ซึ่งแม้ว่าจะชะลอลงไปบ้างจากจุดสูงสุดในปี 2566 แต่เป็นการลดลงจากผลของการชะลอการปล่อยสินเชื่อเป็นหลัก ซึ่งระดับของหนี้ครัวเรือนไทยในปัจจุบันยังถือว่าสูงกว่าอีกหลาย ๆ ประเทศที่มีรายได้ต่อหัวใกล้เคียงกัน อีกทั้งในมิติของคุณภาพหนี้ก็ย่ำแย่ลงหลังจากหมดมาตรการช่วยเหลือทางการเงินในช่วงโควิด-19

หนี้ครัวเรือนไทย…น่าห่วงแค่ไหน?

ข้อมูลล่าสุด ของ ttb analytics (ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี ธนาคารทหารไทยธนชาต) รายงานว่า มีอยู่ 5 ประเด็นน่าเป็นห่วง หลังวิเคราะห์ บัญชีลูกหนี้ มากกว่า 84 ล้านบัญชี คิดเป็นยอดหนี้คงค้างกว่า 13.6 ล้านล้านบาท จากฐานข้อมูลของบริษัท ข้อมูลเครดิตแห่งชาติ

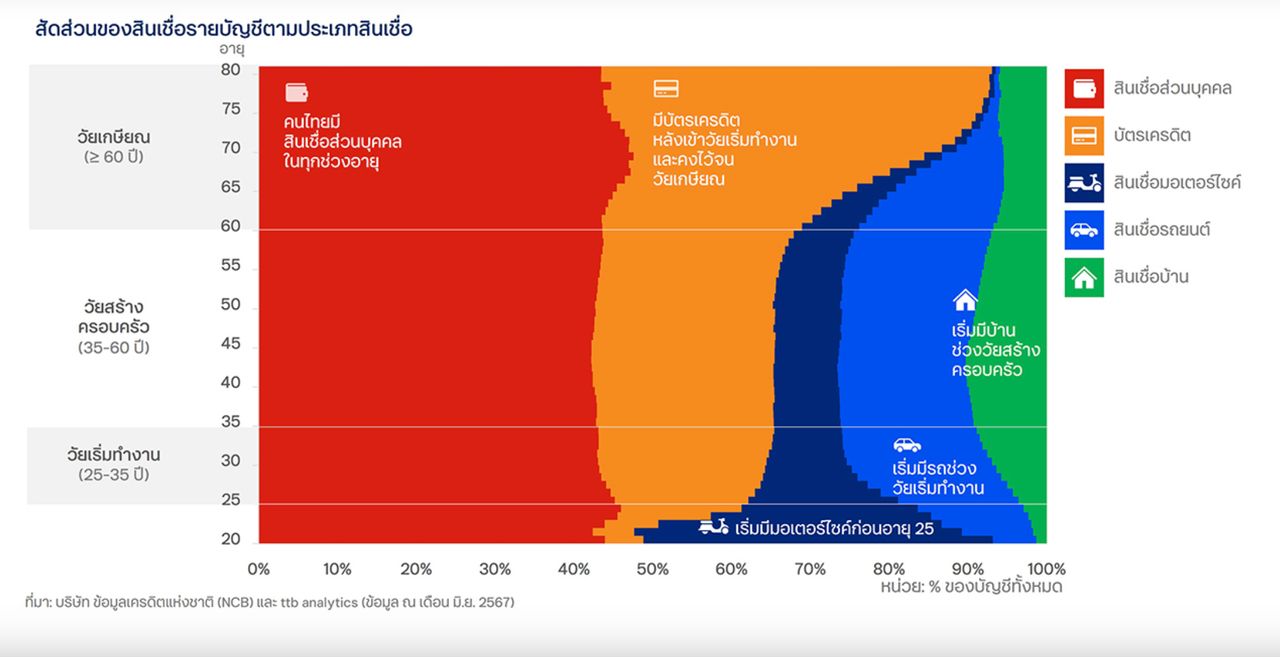

- ประเด็นที่ 1 : เกือบ 40% ของคนไทยเป็นหนี้ในระบบ โดยมีหนี้เฉลี่ยต่อคนเกิน 1 แสนบาท

- ประเด็นที่ 2 : วัยสร้างครอบครัวเป็นกลุ่มที่แบกหนี้มากที่สุด (หนี้บ้านเป็นหนี้ที่กินระยะเวลาผ่อนค่อนข้างนาน จึงทำให้กลุ่มนี้เป็นกลุ่มที่ต้องแบกรับภาระหนี้เฉลี่ยสูงถึง 1.54 แสนบาทต่อคน)

- ประเด็นที่ 3 : วัย First Jobber ส่วนใหญ่เริ่มต้นจากการเป็นหนี้มอเตอร์ไซค์และหนี้ส่วนบุคคล

- ประเด็นที่ 4 : ลูกหนี้มักก่อหนี้ส่วนบุคคลไปตลอดชีวิต

- ประเด็นที่ 5 : 1 ใน 3 ของประชากรหลังวัยเกษียณยังคงเป็นหนี้ ซึ่งมากกว่า 10% เป็นหนี้เสีย

เจาะปัญหาหนี้ตามช่วงวัย ที่มีจุดเริ่ม จาก"รายจ่าย" เกิน "รายได้"

วัยเริ่มทำงาน : เป็นช่วงที่คนเริ่มมีรายได้หลังเรียนจบ แต่รายได้ยังไม่สูงนัก แต่กลับต้องแบกรับภาระค่าใช้จ่ายที่สูงขึ้นตาม เรียกได้ว่ากลุ่มนี้ “ชนกำแพงรายได้” ซึ่งแม้ว่ากลุ่มวัยเริ่มทำงานจะเป็นกลุ่มที่ยังมีศักยภาพในการหารายได้ในอนาคต แต่ด้วยไลฟ์สไตล์การชีวิตของกลุ่มนี้ซึ่งในปัจจุบันส่วนใหญ่เป็นกลุ่ม Gen Z (อายุระหว่าง 20-30 ปี) จึงมักเห็นพฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี ทำให้รายได้ที่เพิ่มขึ้นน้อยอาจไม่เพียงพอกับรายจ่ายที่เพิ่มขึ้นเป็นเงาตามตัว

กลุ่มวัยเกษียณ : จะเป็นช่วงวัยที่รายรับน้อย แต่รายจ่ายยังมีอยู่ จึงต้องหันมาพึ่งพาเงินออม รวมถึงสวัสดิการอื่น ๆ หลังเกษียณ ซึ่งเรียกได้ว่าเป็นกลุ่มที่ “ชนกำแพงอายุ” เนื่องจากความสามารถในการหารายได้ลดลงมากเมื่อแก่ตัวลง แต่กลับยังต้องแบกภาระหนี้เรื้อรังที่สะสมมาตั้งแต่วัยทำงาน

กลุ่มวัยสร้างครอบครัว : โดยทั่วไปเป็นกลุ่มที่มีความสามารถในการเข้าถึงสินเชื่อและการชำระหนี้ได้ดีกว่า 2 กลุ่มแรก แต่ภาระหนี้ที่ต้องแบกรับสูงตั้งแต่วัยเริ่มทำงาน รวมถึงยังมีภาระรุมเร้ารอบด้านทั้งเพื่อการใช้จ่ายส่วนตัว สร้างครอบครัว ชำระหนี้เดิมที่มีอยู่ ตลอดจนรับผิดชอบพ่อแม่ รวมถึงดูแลลูกไปพร้อมกัน จึงพบเห็นบางกลุ่มมีปัญหาสภาพคล่องที่น้อยลง ซึ่งมักจะเห็นกลุ่มนี้มีแนวโน้มก่อหนี้ในระดับสูงมากที่สุด เรียกได้ว่าเป็นกลุ่ม “ชนกำแพงรายจ่าย” อย่างแท้จริง

ทั้งนี้ ttb analytics มองว่า การจะแก้ไขปัญหาหนี้ครัวเรือนไทยอย่างจริงจัง จึงไม่ได้เป็นเพียงการแก้ไขในระดับครัวเรือนเพียงอย่างเดียว หากแต่ต้องลงลึกไปถึงปัญหาเชิงโครงสร้างด้านเศรษฐกิจและสังคมที่ยังคงเป็นประเด็นเรื้อรังมาจวบจนปัจจุบัน และท้ายที่สุดแล้ว การปลูกฝังทัศนคติและวินัยทางการเงินที่ดีตั้งแต่อายุยังน้อย และสร้างแรงจูงใจที่จะก่อหนี้ในระดับที่เหมาะสมกับความสามารถ จะช่วยลดภาระหนี้ของคนไทยได้อย่างยั่งยืน

ที่มา : ttb analytics

ติดตามข้อมูลด้านเศรษฐกิจและนโยบายรัฐบาล กับ ThairathMoney ได้ที่

ติดตามเพจ Facebook : Thairath Money ได้ที่ลิงก์นี้ https://www.facebook.com/ThairathMoney

Thairath Money

แบบสำรวจพฤติกรรมการลงทุนของคนรุ่นใหม่

คุณมีประกันประเภทใดบ้าง

การเก็บรวบรวมข้อมูลนี้นำไปใช้เพื่อ กิจกรรมทางการตลาดโดย ยึดหลัก ปฏิบัติตามนโยบายคุ้มครองข้อมูล ส่วนบุคคล